クレジットカードや住宅ローンの債務を任意整理を通じて圧縮することができます。

一方で、任意整理はしない方がいい、意味ないという声もあり、気になる人も多いはず。

任意整理のメリット・デメリット、任意整理は本当に意味ない行為なのか、ブラックリストや任意整理の体験談などを中心に解説します。

この記事の結論

- 任意整理は他の債務整理よりも融通がききやすい

- 任意整理を拒否する業者は非常に限られ、基本的に認めてもらえる

- 任意整理は、3年から5年をかけて元金を返済していく

- 任意整理はデメリットもあるが、それ以上にメリットが大きい

任意整理とは?債務整理の違いもわかりやすく解説

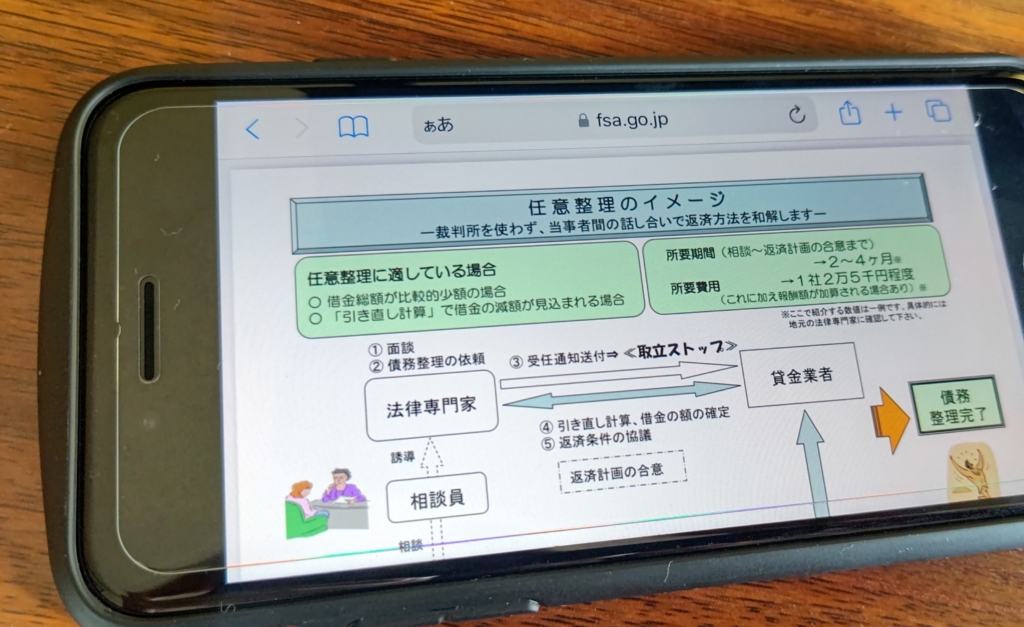

任意整理とは、債権者との話し合いを通じて、取立てや利息請求の停止、借金圧縮などを目指す債務整理の手法の1つです。

任意整理とは何か、任意整理で行えること、任意整理ができる条件、債務整理との違いなどを合わせてご紹介していきます。

任意整理で相手に依頼できること

任意整理を行うことで相手に依頼できることがいくつかあります。任意整理をすることで相手に依頼できることをまとめました。

取立ての停止

弁護士に任意整理をお願いすると、弁護士は受任通知を債権者に送り、債務者の窓口になったことを伝えます。

受任通知とは、弁護士が依頼者の代理人に就いたことを相手方に知らせ、以後の連絡は弁護士にしてほしいことなどを通知する文書のことです。

この受任通知の効力をもって、債権者の金融機関などは電話や郵便、直接自宅を訪れるといった形での取り立てができなくなります。

クレジットカードの返済催促の電話が自宅にかかってくるようなことも、受任通知でシャットアウトできます。

債務者等が債務の処理を弁護士、司法書士などに委託し、又は弁護士等や裁判所から書面により委託の旨の通知があった場合において、正当な理由がないのに債務者等に対し、以下の方法により当該債務の返済の要求をしてはならない

- 電話をかける

- 電報を送達

- ファクシミリ装置を用いて送信

- 訪問する

参考元:貸金業法 21条1項9号

任意整理が効果的なのは、借金返済の催促に心が穏やかになれない日々が続いた中で、受任通知によって強制的に解放されるから。

この一点だけで、任意整理は意味ない、しない方がいいという意見が間違っていることがわかります。

違法な利息請求の停止

元々任意整理とは、利息の支払いをやめて、借金の元金のみを時間をかけて返済していくことができる債務整理の方法。

金融機関の場合、利息の上限が法律で決まっており、年20%を超える利息の請求に関して支払いを行う義務はありません。

利息が以下の金額を超えるときは、その超過部分について無効とする。

一 元本の額が10万円未満の場合 年2割

二 元本の額が10万円以上100万円未満の場合 年1割8分

三 元本の額が100万円以上の場合 年1割5分

参考元:利息制限法 第一条

しかし、何らかの理由で法外な利息を請求するケースがあった場合には、受任通知を出した上で違法な利息請求をストップさせることができます。

利息の支払いがストップするだけでも、債務者としての心理的負担はだいぶ軽くなりますよね!

例えばヤミ金の利息はやばいと言われ、月々の返済なんか意味ないくらい、借金の元本がほとんど減りません。

借金を返していくためにも、法外な利息は払う必要はなく、無駄な返済はしない方がいいに決まっています。

任意整理によって計画的に借金返済が行われることになります。

過払い金の返還請求

任意整理で一番のメリットとなるのが過払い金に関することです。この過払い金を返還してもらうことで、借金減額や借金完済につながります。

この場合の過払い金とは、「不法な金利」だったグレーゾーン金利の時に払い過ぎた利息のことを指します。

不当利得の返還義務

法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者は、その利益の存する限度において、これを返還する義務を負う。引用元:民法 第七百三条

払い過ぎた利息に関しては、元金の返済に充てることができるのです。

グレーゾーン金利は2010年に完全撤廃されており、それ以後に借り入れを始めた方は対象外の可能性が高いです。

過払い金発生には条件があり、弁護士などのプロが判断をする必要があります。

過払い金の仕組みを把握したうえで過払い金の計算や計算するために必要なデータも弁護士が集めることになり、とても債務者本人ができるものではありません。

毎月の返済額の軽減

本来、クレジットカード会社や金融機関への借金返済では利息分を支払いつつ、元金も多少減らすような返済が行われており、3万円払ったから元金も3万円減るということにはなりません。

任意整理を行うことで利息の支払いをストップし、元金の3万円が減る状態にすることができます。

任意整理とは返済分がそのまま元金減少につながる手法なので、借金返済のやる気が維持しやすいのです。

利息分がカットされることで、元金の返済スピードは一気に上がり、借金完済までの期間もかなり短くなります。

速やかな借金返済を考えると、利息分の支払いはしない方がいいので、その点でも任意整理は意味ないことはないのです。

借金を無くす

任意整理とは、それを行うことで、過払い金が見つかった場合は借金が一気になくなり、手元に過払い金が残るような展開も想定できます。

借りていた元金が大きい、返済時期が長いなど、様々な要因が重なったことで借金がなくなるわけですが、借金をなくせるのは大きな要素。

利息は年10%以上かかるので、利息分の支払いがなくなり、元金のみになる時点で本来の借金の多くがなくなります。

クレジットカードのキャッシングリボなど意味ない使い方をしていて、毎月の支払いがやばい状態になっていた方も借金がなくなるのは安心できる材料です。

任意整理と債務整理の違い

任意整理と債務整理の違いとして、裁判所を経由するかどうかの違いが大きいでしょう。任意整理では当事者間で借金の棒引きなどの話し合いが行えます。

任意整理と債務整理の違いはかなり大きな違いです。特に官報に載る載らない、特定の職業に就けないなど債務整理本来のデメリットが任意整理にはありません。

当事者間の話し合いで決まるからこそ、弁護士への依頼は必須。債務者本人が出てきての話し合いは、しない方がいいです。

任意整理ができる条件

任意整理は誰しもが無条件でできるわけではありません。任意整理が成立する条件についてまとめました。

条件①返済する意志がある

任意整理ができる条件として返済する意志があることが挙げられます。

毎月決まった金額を返済し続けると約束することで、債権者側は自己破産よりもこの方がマシと思え、やばい状態を脱することができます。

自己破産で債権が全く回収できない事態は、どの金融機関も避けなければならないので任意整理を認める傾向にあります。

任意整理中に絶対にしない方がいい行為は返済の遅れで、返済が遅れるとやばい状況になり、場合によっては弁護士に怒られることも。

信用で成り立っているからこそ、返済し忘れるなどの行為は絶対にしない方がいいので、代理で支払いをしてくれる弁護士法人に依頼するのも1つの方法です。

条件②収入が安定している

毎月決まった金額を返済し続けると相手方に伝えるには、収入が安定していることを伝えなければなりません。

借金返済の原資となるお金は基本的に月々の給料からになるので、安定した給料がもらえるサラリーマンにとって任意整理はメリットだらけ。

裏を返せば、収入が不安定だと任意整理がうまくいかない可能性があるため、収入が不安定な人は任意整理をしない方がいいという見方もあるのでプロに聞いてみましょう。

条件③3~5年で完済の見込みがある

債権者側はダラダラと借金返済をしてほしくないので、決まった年数で返済してほしいものです。

完済までの相場は3年から5年になり、現時点での元金を最大60等分して5年かけて完済を目指すのが確実であり、現実的と言えます。

3年から5年では完済できない経済力だと、自己破産も視野に入ってくるので、過払い金の有無などはとても大事な要素となっていくでしょう。

任意整理がおすすめな人とは

任意整理がおすすめな人は、サラリーマンなど収入が安定している人であり、3年から5年返し続けられる人です。

そして、自己破産や個人再生といった債務整理の方法よりも任意整理を選んだ方がメリットが大きい場合もおすすめです。

その人に適した債務整理の方法は、経済力や財産の有無で変わります。

任意整理と債務整理の違いを始め、債務整理のおすすめが知りたい人は、債務整理のデメリットについて書かれた記事、「債務整理の種類別デメリット解説!車やクレジットカードはどうなる?」をご参照ください。

任意整理のデメリット・しない方がいいと言われる理由

任意整理にはデメリットがあると、デメリットを強調し、できる限り任意整理はしない方がいいと断言する方も。なぜ任意整理はしない方がいいという結論になるのか。

ここでは任意整理のメリット・デメリットを通じ、しない方がいいと言える要因について解説します。

任意整理のメリット

まずは任意整理のメリットですが、大まかなもので主に5つ存在します。

- 任意整理で返済額を少なくできる可能性がある

- 返済期間の延長で負担を軽減できる

- 任意整理後も住宅ローンなど既存のローンはそのまま

- 任意整理しても会社にバレないので収入は同じ

- 任意整理は他の債務整理よりも手続きが簡単

上記5つのメリットについて詳しく解説します。

任意整理で返済額を少なくできる可能性がある

任意整理を行うことで、複数の要因から返済額を減らせる可能性があります。その主な要因はこちらです。

- 利息がカットされる

- 過払い金が返還される

年20%ということもあり、利息だけでも相当な金額が必要になるので、これがカットされるだけでも全体の返済額を少なくできます。

スムーズな返済を考えれば利息を含めた返済はしない方がいいわけですから、利息カットと過払い金の返還で少なくとも完済まであと一歩まで近づけます。

返済期間の延長で負担を軽減できる

クレジットカードのカードローンやリボ払い返済の場合、3年もしくは5年で完済できるように返済期間が設定されており、場合によっては返済し続けることが難しくなるケースがあります。

この場合は、現在の返済期間を延長することで、月々の返済額を減らして負担軽減が図れます。

元金分だけの返済にして、最大5年間返済するようになるだけで、月々の負担はかなり減ります。

返済回数が増えれば1回あたりの返済金額が減るので、余力をもって返済するためにも任意整理はしておいた方がいいのです。

任意整理後も住宅ローンなど既存のローンはそのまま

自己破産は債務全てを帳消しにする方法ですが、財産をほとんど持っていかれてしまうのに対し、個人再生は持ち家を守りつつ、借金の圧縮を行います。

自己破産のデメリットとして住宅ローンが残っていればもちろん、そうでない場合でも持ち家を手放す可能性があるため、持ち家を守るためには任意整理の方が好都合。

任意整理であれば圧縮したい借金を選べるので、財産を没収されないように住宅ローンは任意整理の対象にしないで進めていくこともできます。

ブラックリストに入らないよう、任意整理をしないクレジットカードを決めておくことも可能です。

ただし、何かしらのローンを契約する際に、担保として車など財産を用意していた場合は、車などが債権者に持っていかれる可能性も。

ローンでの担保の有無などを考慮しつつ、任意整理と債務整理の違いを認識しながら手法を選びましょう。

特に住宅ローンがあって任意整理を行う場合は細心の注意を払い、住宅ローンのことについて弁護士などに相談しておくのがいいでしょう。

任意整理しても会社にバレないので収入は同じ

任意整理と債務整理の違いは、裁判所を経由しない分、官報に掲載されないこと。

官報に掲載されることは、自己破産や個人再生のデメリットの1つです。

官報に出てもバレにくいという声があるものの、インターネット官報などネット検索で簡単にバレてしまうため、自己破産や個人再生にはリスクがあります。

任意整理とは、当事者間での契約で成立するので、会社にバレようがなく、周囲にバレるようなやばい展開は考えにくいです。

任意整理は他の債務整理よりも手続きが簡単

何度も言及する通り、任意整理と債務整理の違いは、裁判所を経由するかしないかの違いですが、裁判所に認めてもらうにはかなりの労力を費やすことになります。

個人再生や自己破産手続きの流れとして、返済計画を認めてもらうため膨大な書類を用意しなければならず、準備がやばいと言われています。

任意整理とは当事者間の話し合いで決まるので、お互いに資料を用意して折り合える点を見つければいいのです。

債務整理にプロが欠かせないのは、とても素人では手が出せないくらいに作業が煩雑になるからです。

裁判所に費やす労力よりもやばいくらいに任意整理の方が楽なので、任意整理のメリットとして無視できない要素と言えます。

任意整理のデメリット

任意整理のメリットに続きまして、任意整理のデメリットについてです。

- 任意整理後にブラックリストに載るリスクがある

- 任意整理後にクレジットカードが解約になる

- 任意整理後に賃貸が借りられなくなるリスクがある

- 任意整理の完済後5年間はローンなどの審査が通りづらくなる

- 任意整理で口座が凍結されるリスクがある

- 任意整理後に保証人に請求されるリスクがある

任意整理後にブラックリストに載るリスクがある

任意整理のデメリットの1つ目は、ブラックリストに載るリスクがあるというデメリット。

返済事故を起こされたわけですから、信用情報機関に事故の連絡が入り、信用情報を用いる金融機関ではブラックリストに載ってしまうことも。

デメリットとしては無視できないですが、スマホの支払いですら数カ月遅れるだけで事故情報が信用情報機関に記録されるので、致し方ないリスクと言えます。

任意整理後にクレジットカードが解約になる

2つ目の任意整理のデメリットは、任意整理後にクレジットカードが解約になるデメリット。

実は受任通知がクレジットカード会社に届いたその時に、クレジットカードが強制解約に。

この場合、強制解約されるのは債務整理の手続きを行ったクレジットカードのみ。

クレジットカードのデメリットでは、無計画に任意整理を行うことで、公共料金の支払いの滞納が起きる可能性も考えられます。

クレジットカードは便利なので、様々な支払いに使える分、無計画な任意整理を行うことで使えなくなり、月々の支払いに支障が出るデメリットも。

任意整理を行う場合は、強制解約にならないよう、1つだけクレジットカードを使えるように任意整理の対象から外すことも大切です。

またクレジットカードを使わず、銀行口座からの引き落としに切り替えてリスクを回避することもおすすめです。

任意整理後に賃貸が借りられなくなるリスクがある

3つ目の任意整理のデメリットは、賃貸が借りられなくなるリスクがあるデメリット。

新たに賃貸契約を結ぶ場合、家賃保証会社を利用する際に審査で落とされる可能性があります。

保証会社もクレジットカード同様、信用情報機関の情報で審査を行うため、事故情報が載っていると審査が通らない可能性が出てくるのです。

任意整理を行う前に、賃貸契約を結ぶなどの対策が必要です。

また、このデメリットを回避するには、保証会社が必要ない物件を探す、名義を別の家族にするなどの対策もあります。

任意整理の完済後5年間はローンなどの審査が通りづらくなる

任意整理のデメリット、4つめは完済後5年間は住宅ローンなどの審査が通りづらくなるというデメリット。

クレジットカード同様、ブラックリスト入りをしてから最低でも5年間は信用情報機関に事故情報が掲載され続ける可能性があります。

5年以内に消える可能性も十分ありますが、おおむね5年は掲載され続けると考えた方がいいでしょう

ローンの中でも住宅ローンはより慎重に審査をされる可能性があり、対策が必要です。

住宅ローンを新たに組もうとしても完済後5年間は住宅ローン会社の審査に通らない可能性があるので、5年間で頭金を作り、住宅ローンで借りるお金を圧縮するのも1つのやり方です。

任意整理で口座が凍結されるリスクがある

任意整理のデメリット、5つめは銀行口座が凍結されるリスクがあるデメリット。

これは銀行のカードローンを利用している場合など、借入をした銀行の口座が該当します。

口座を凍結させて口座内にあるお金を回収して借金を減らすという流れが想定されます。

給与口座が、借り入れを行っている銀行口座と一緒の場合は、給与口座の変更などの対応が必要です。

ただし、あくまでも銀行カードローンなどを任意整理の対象にした場合に凍結されやすく、借入がある銀行の口座だけ任意整理の対象から外せば凍結の可能性は下がります。

任意整理後に保証人に請求されるリスクがある

任意整理のデメリット6つ目は、保証人に請求されてしまうデメリットです。

任意整理によって債務者本人は借金が減額される一方、保証人にはクレジットカードを使い過ぎでできた借金などを返済する義務が生じます。

債務者本人だけでなく、任意整理によって保証人までも債務整理に追い込まれる可能性があるのが大きなデメリットです。

ある日突然、家族に借金を背負わさせることだけは避けなければなりません…

対策としては、保証人をつけている借入に関しては任意整理をできるだけしないようにするのが確実です。

任意整理はしない方がいいと言われる理由

任意整理のメリット・デメリットをご紹介してきましたが、任意整理はしない方がいいという意見も根強く聞かれます。

それは「任意整理は意味ない」という意見。任意整理をしても意味ないから、しない方がいいと思っている人がいます。

意味ない行為

>>任意整理して意味ある?

大半の普通の人の場合は意味がありません。逆にマイナスに針が振るだけです。

これで一人勝ちして美味しい思いをするのは弁護士だけです。

ですから、個人的な特殊なケースや環境下でどうしても他の法的整理手段じゃ問題が出るから仕方なく任意整理で・・・と言う位のモンです。

引用元:ヤフー知恵袋

任意整理と債務整理の違いや、債務整理とはどんな性質を持つものか、専門家に聞いてみないとわからない部分です。

知恵袋だけでは不十分であり、やはり弁護士などの専門家に、任意整理と債務整理の違いや債務整理とはどういうものかを聞かないとわかりません。

任意整理は意味ない?

任意整理の意味がない?

こんにちは。

色々ネットなど調べた結果、任意整理を考えております。

現在、銀行系も含めて5社から借り入れ。約200万。そこで、弁護士のいる法律事務所に電話

で相談したところ、

「金利が低いので来られてもお役に立てない。

金額が減らないので債務整理の意味がない。」

と言われました…。引用元:ヤフー知恵袋

知恵袋において、任意整理に意味ない、しない方がいいという声をチェックすると、過払い金が少ないので意味ない、だから、しない方がいいというロジックが散見されます。

とはいえ、実際に任意整理は意味ないと判断するにはやはり弁護士への相談が必要であり、どのような理由で意味ない、しない方がいいのかを伝えてもらい、判断をしましょう。

知恵袋でも十分正しい情報を知ることができますが、専門家に聞けば債務整理とは何か、任意整理と債務整理の違いなどより詳しい部分まで知れるので、無料相談で疑問をぶつけるのがおすすめです。

任意整理をしなければよかったという人の割合

任意整理は意味ない、しない方がいい、しなければよかったと思っている方は実際にはどれくらいいるものなのでしょうか。

弁護士法人・響で、任意整理の経験者にアンケートをとり、任意整理をしてよかったかを尋ねると以下の結果となりました。

過去10年以内に任意整理をした100人のうち93人(93%)が「任意整理してよかった」と回答しました。

引用元:弁護士法人・響

任意整理をやってみて、意味ない、しない方がいい、しなければよかったと思っている人はほとんどおらず、9割以上の方が任意整理をしてよかったと回答しています。

月々の支払いが減る、過払い金が戻ってきて借金が圧縮される、家族などにも知られることなく債務整理ができるなどの恩恵を得たからこそ、任意整理をやってよかったと思えるのです。

任意整理でしない方がいいこと・注意点

任意整理でしない方がいいこと、したらデメリットになることがいくつかあります。任意整理でしない方がいいことを今一度把握しておきましょう。

返済履歴の確認をせずに任意整理を行う

任意整理でしない方がいいことの1つ目は、返済履歴の確認をせずに任意整理を行うこと。

任意整理とは、あくまでも債務者と債権者の話し合いで行われ、お互いに利害を一致させて和解に持ち込みます。

その中で、1度も返済していない、返済の遅延を複数回起こしているなど、返済履歴に色々やばい問題がある場合は、任意整理に応じてくれない可能性が高まります。

任意整理も応じてくれない場合は一括返済を求められるので、自己破産や個人再生など別の債務整理の可能性が高まります。

返済履歴を確認し、万が一遅延・延滞を繰り返していた場合は、任意整理はしない方がいいという判断を行い、自己破産などに切り替えるのも1つの手です。

任意整理後の繰り上げ返済は意味がない

任意整理でしない方がいいことの2つ目は、任意整理後の繰り上げ返済。

任意整理になってから親族の遺産が入る、保険金をもらう、宝くじが当たるなどの理由で大金が舞い込むことがあります。

「繰り上げ返済はお得だと聞くから一気に返済しよう」と繰り上げ返済を行っても、ほとんど意味ない行為です。

繰り上げ返済は利息がある場合に効果を発揮します。

もちろん早期に借金返済が完了し、計画よりも早めにブラックリストから消される可能性もあるので、返せるうちに返せるのは喜ばしいことです。

ただ既に利息分をカットしてもらっているので、その時点で繰り上げ返済の効果は消滅していると思ってください。

任意整理後に闇金に借り入れをしない

任意整理後に絶対にしない方がいい行為は、闇金での借り入れです。

任意整理によってローンが組めない可能性が極めて高くなる一方、生活費の確保でかなり苦戦を強いられるはずです。

その際に闇金を利用してしまうと、闇金への対策も必要になり、解決にかなりの時間を費やします。

闇金では審査が緩い分、返済が非常に厳しいので絶対に利用しないでください。

生活費の確保など本当にやばいときは弁護士に相談し、お金を工面できる方法などアドバイスをくれる可能性があります。

絶対に闇金は利用しない方がいいですし、よりやばい状況になってしまいます。

任意整理に応じない業者もいる

任意整理とはあくまでも当事者間の契約なので、当然ながら話し合いに応じない業者も存在します。

ここでは任意整理に応じない業者一覧をご紹介します。万が一借り入れがある金融機関がある場合はご注意ください。

フクホー以外の金融機関は、既に貸金業を廃業し、貸付金の回収のみを手掛けています。そのため、借金の一括返済を求めて1円でも多く回収しようとしているのです。

これらの金融機関では、任意整理に応じず、借金の一括返済が求められます。一括返済が難しい場合は任意整理を諦め、自己破産など別の債務整理に切り替えないといけません。

借金の一括返済を求められることもあるので、その前に弁護士などへの相談が必要です。

「任意整理を認めてくれないなんてやばいし、認めない意味ないじゃん」と思う方もいるかもしれません。

ただ、任意整理は当事者間の話し合いで決まるため、最初から任意整理に応じないのもその企業の自由です。

裏を返せば、上記以外の金融機関では何かしらの任意整理は認めてくれるので、任意整理の方がメリットが大きいのであれば積極的に利用しましょう。

任意整理のデメリットに対する知恵袋の回答

任意整理は意味ない、しない方がいいなどデメリットを鵜呑みにしてしまう人が多い中、知恵袋ではデメリットに対してどのような回答があるのでしょうか。

まずはこの知恵袋での回答を見てください。債務整理とは何かなど、様々な話に通じてくる知恵袋の回答です。

このままブラックを恐れるのか

=任意整理すると具体的にはどの様なデメリットがありますか?

債権者の同意が必要

返済額が多い?

ブラックリストに載る(5~7年)

弁護士費用が要る。=自分は自営業です。この先仕事での融資などにも大きく影響しますか?

融資はブラックに載るので期待できません。

=また家族や知人に知られず整理できるものでしょうか?

出来ます。(そのむねを弁護士に伝える)

=消費者金融には借りては返しを繰り返して10年ほどお世話になっています。

5年以上利子だけを払っていた場合、かなりの減額が期待できます。

7年で過払いが発生していると通常よく耳にします。

ただ、初めから250万ものお金を消費者金融から摘む方はいません。

10年となるとかなりの返りが期待できますが、使い方や返し方にもよるので一概には言えないのが

本音になります。このままブラックを恐れて自転車操業を続けるか、綺麗に元本を整理されるか、、、、、どちらかです

引用元:ヤフー知恵袋

デメリットを率直に伝えるとともに、任意整理でのデメリットを恐れて自転車操業を続けていくのかと、任意整理をしないことのデメリットを回答しています。

ラストの一文は、債務整理せずに済ませる、任意整理なんてしなければよかったなんて思えなくなる言葉で、知恵袋ならではの鋭い表現です。

デメリットは特にない

何社でいくら、どんな状況かわからないとはっきりいえませんが、デメリットは特にないですよ。

メリットは整理した残り(全て消える場合もありますが)を計画的に完済できることです。

郵便物をご主人に見られなければばれることもないです。引用元:ヤフー知恵袋

計画的に完済できるのであればデメリットは特にない、このように前向きに捉える方もいます。

確かにブラックリストには載るものの、デビットカードを活用していけば、クレジットカードで買い物しているように見えます。

クレジットカードが使えなくなるからしない方がいい、意味ないという声もありますが、デメリットを正しく理解すれば、任意整理はした方がいいですし、意味もあるのです。

任意整理は自分でやらずに弁護士に相談がおすすめ

任意整理は債務者と債権者のやり取りが重要なので、一般的に債務者自身が行うよりも弁護士が行った方がいいと言われています。

弁護士に任意整理の相談を行うのがおすすめな理由についてご紹介します。

任意整理のリスクや負担を抑えられる

任意整理とは債務者と債権者の話し合いで和解を目指す手法なので、債務者本人と金融機関の話し合いになります。

そのため、クレジットカード会社など債権者側の方が何枚も上手で、債務整理の知識に乏しい債務者は簡単に言いくるめられるでしょう。

その点、弁護士は法律の専門家なので、お互いに債務整理の知識を持った状態で話し合いに挑む分、お互いに無理な主張はしません。

債務者本人が交渉の場に立つと、不利な条件で和解に持ち込まれる可能性が高いので避けましょう。

また弁護士に委ねることで、取り立てや催促はすぐにストップできるので、負担が大きく減るのも大きな要素です。

ほかの債務整理もあわせて検討ができる

債務者本人が任意整理で債務整理をしてほしいと思っていても、色々と話を聞いた弁護士が全く別の債務整理の手法を提示することがあります。

例えば収入が乏しい場合や、持ち家がある場合、手持ちの財産が少ない場合など自己破産や個人再生の方がより負担を軽減できるケースがあるからです。

サラリーマンのように安定した収入があれば、任意整理は認められやすくなります。

特に過払い金があった場合は任意整理の方が断然よく、場合によってはそれで問題がすべて解決することもあります。

その判断は債務整理のプロである弁護士に依頼した方が確実であり、おすすめです。

弁護士と司法書士の違い

弁護士だけでなく司法書士も任意整理の業務を請け負うことができますが、実は弁護士と司法書士ではいくつか違いがあります。

- 弁護士は1社あたりの借金や過払い金が140万円を超える仕事ができるが、司法書士はできない

- 弁護士の方が過払い金の返還スピードが速い可能性が高い

- 自己破産や個人再生に切り替える場合、司法書士は書面作成しかできない

そもそも債務整理は法律事務の中の1つであり、法律事務は弁護士以外の人物がしてはいけないと法律で決まっています。

ただ司法書士に関しては、書面の提出のほか、簡易裁判所で扱えるものであれば裁判の代理なども認められます。

簡易裁判所で扱えるのは額面が140万円までなので、その金額までの債務整理ができるというわけです。

借金が100万円以上に及ぶ場合は司法書士よりも弁護士を選ぶのが無難です。

もし100万円程度の借金しかなく、任意整理がベストの債務整理であれば司法書士に依頼をするのはいいでしょう。

ただし、裁判に発展しそうな場合や他の債務整理の手法がよさそうな場合は、最初から弁護士に依頼した方が確実です。

任意整理におすすめな弁護士・司法書士6選

任意整理におすすめの弁護士や司法書士は全国に存在します。

債務整理の弁護士費用が払えないと思っている人も、着手金無料、分割払いOKの弁護士・司法書士事務所がありますので、まずは借金の無料相談を受けてみましょう。

| 事務所名 | 着手金 /1件 |

解決 報酬金 /1件 |

減額 報酬金 |

過払い 報酬金 |

|---|---|---|---|---|

| 響 | 55,000円 | 11,000円 | 11% | 22% |

| はたの | 無料 | 22,000円~ | 11% | 22% |

| グリーン | 無料 | 21,780円~ | 無料 | 22% |

| ロータス | 22,000円 | 22,000円 | 11% | 22% |

| サンク | 55,000円~ | 11,000円~ | 11% | 22% |

| ひばり | 22,000円 | 22,000円 | 11% | 22% |

※事務所名略 ※税込 ※事務所により別途切手・交通費・訴訟費用など実費、諸経費あり

「任意整理の費用相場|安い弁護士比較や払えない場合の対処法も」の記事では、より詳しく任意整理の費用相場について深堀しています。

気になる方は合わせてチェックしてみてください。

サンク総合法律事務所

サンク総合法律事務所の特徴

事務所のトップページに代表弁護士の笑顔がドンと登場するなど、訪れた人に安心感を与えてくれそうなサンク総合法律事務所。

債務整理に関してかなり実績がある弁護士法人です。

- 債務整理の問い合わせ件数は月600件以上

- 何回でも相談が無料

- 初期費用も無料

- 任意整理後の展開がわかりやすい

債務整理の問い合わせが1時間に1本ペースでやってくるなど、債務整理といえばサンクといっても過言ではないくらいに問い合わせがやってきます。

任意整理を行った後の事例が具体的な数字を使って紹介しており、サンクで任意整理をすればどのようになるかがイメージしやすい点が大きなポイント。

月々の返済負担が重くて困っている人にとって、任意整理の結果、月々の返済が半減以上するのはありがたいはず。

時代もあり、できる限りオンラインでやり取りができるようになるなど、任意整理を含めて評判は上々です。

サンク総合法律事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

サンク総合法律事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 55,000円~ |

| 報酬金 /1件 | 11,000円~ |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| 減額報酬 | 減額の11% |

※税込

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 500,000円〜 ※住宅ローン有の場合+100,000円 |

| 報酬金 /1件 | 一律10% |

※税込 ※予納金・再生委員費用別途

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 500,000円〜 |

| 報酬金 /1件 | 一律10% |

※税込 ※管財人引継予納金別途

サンク総合法律事務所の概要

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理・民事事件一般・離婚・相続・遺言・事業再編・貸金問題・企業の倒産処理など |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人・響

弁護士法人・響の特徴

弁護士や税理士、社労士など様々な士業の専門家を抱え、総合的なアドバイスを行える環境を作り出している弁護士法人・響。債務整理の業務でもその良さが出ています。

- オフィスが全国に6か所ある

- 着手金が無料で分割払いにも対応

- メディアへの出演機会が多い

- 事前に料金の説明を納得できるまで説明してくれる

「借金返済の相談所」というページがあり、任意整理を含めた債務整理について詳しい知識を提供している弁護士法人・響。

債務整理時の費用面に関する柔軟性が高く、費用面に不安を抱える債務者にとっては利用しやすい弁護士法人です。

様々な士業の専門家がいるため、多角的な解決が模索できるほか、債務者が抱える不安もうまくカバーできます。

債務者に寄り添って借金減額、負担軽減を目指していく点も評判が良く、素早い対応も特徴的です。

弁護士法人・響の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

弁護士法人・響の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 55,000円〜 |

| 報酬金 /1件 | 11,000円〜 |

| 減額報酬 | 減額の11% |

※税込

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円~ |

| 報酬金 /1件 | 220,000円~ ※住宅ローン有の場合+110,000円 |

※税込 ※予納金・再生委員費用別途

| 相談料 | 無料 |

|---|---|

| 着手金/1件 | 330,000円 |

| 報酬金 /1件 | 220,000円 |

| その他費用 /1件 | ― |

※税込 ※管財人引継予納金別途

弁護士法人・響の概要

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理、交通事故、B型肝炎、労働問題、相続問題、離婚、刑事事件、ビザ申請 |

| 所在地 | 東京都新宿区北新宿2丁目21番1号新宿フロントタワー14階 |

はたの法務事務所

はたの法務事務所の特徴

司法書士事務所として40年以上の実績を誇り、債務整理をはじめとする業務についてノウハウが詰まっているのがはたの法務事務所。経験がモノを言う債務整理の世界において大事な要素です。

- 相談の頻度が10分に1人のペース

- 費用面で業界でもトップクラスの低水準

- 電話受付は土日祝日も夜9時まで行われている

- 満足度が95.2%と高い

全国出張相談も無料で行い、費用の分割払いもできるなど、債務者ファーストで動いてくれるのがはたの法務事務所の特徴。

これまでに20万件の相談実績、10分に1人のペースで相談が舞い込むなど、債務整理を行う司法書士事務所としての知名度が高いことは明らかです。

はたの法務事務所にダイレクトにつながる依頼者専用電話を開設するなど、債務者ファーストを心がけることもあって、満足度は95.2%と破格の数字。

費用面だけでなく、確実に債務整理を行いたい、色々なケースに対応できるプロにお任せしたい人にとってこれ以上ない司法書士法人です。

はたの法務事務所の過払い金の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料 |

| 過払い報酬 | 回収額の22% ※10万円以下は14%+別途11,000円の計算費用 |

はたの法務事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 22,000円~ |

| 過払い報酬 | 回収額の22% ※10万円以下は14%+別途11,000円の計算費用 |

| 減額報酬 | 減額の11% |

※税込 ※管財人に支払う費用、印紙、切手、訴訟費用(原則実費のみ)、管理費等別途発生

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 385,000円~ |

※書類作成のみ ※予納金・再生委員費用別途

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 330,000円~ |

※書類作成のみ ※管財人引継予納金別途

はたの法務事務所の概要

| 企業形態 | 司法書士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

グリーン司法書士法人

グリーン司法書士法人の特徴

グリーン司法書士法人は、誠実な対応や最善の努力など、「7つの約束」を掲げて利用者ファーストの立場に立って取り組む司法書士法人です。

家計の聞き取りを行うなどして、根本的なところから債務整理を考え、返済の計画を立てていきます。

- 債務整理の相談が2021年時点で累計1万件以上

- 任意整理における減額報酬が無料

- 費用分割も行える

- Webメディアを展開している

2021年時点で年間3,300件以上の債務整理の相談があったグリーン司法書士法人ですが、土日や夜間にも対応しており、いつでも相談ができます。

費用負担が軽く、費用分割が行えるほか、任意整理の減額報酬が無料なのも特徴的です。

また「借金返済ノウハウ」や「グリーン司法書士法人On-line」などWebメディアをいくつか展開しており、わかりやすく債務整理に関する情報を伝えています。

グリーン司法書士法人の債務整理費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 21,780円~ |

| 過払い報酬 | 回収額の22% ※裁判の場合は27.5% |

| 減額報酬 | 無料 |

※税込 ※管財人に支払う費用、印紙、切手、訴訟費用(原則実費のみ)、管理費等別途発生

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 330,000円 ※住宅ローン有の場合+55,000円※2社以降1社毎に22,000円追加 |

| その他費用 | ー |

※書類作成のみ

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 264,000円~ ※2社以降1社毎に+20,900円 ※管財事件の場合429,000円〜 |

| その他費用 | ー |

※書類作成のみ

| 企業形態 | 司法書士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)etc… |

| 所在地 | 東京事務所:東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 大阪事務所:大阪市中央区高麗橋四町目5-2 高麗橋ウエストビル2階 |

東京ロータス法律事務所

東京ロータス法律事務所の特徴

これまでに債務整理の受任実績が7,000件以上と業界内でも実績的に優れている部類に入る東京ロータス法律事務所。その実績の豊富さは魅力的です。

- 債務整理の問い合わせ件数は月600件以上

- 何回でも相談が無料

- 初期費用も無料

- 任意整理後の展開がわかりやすい

実績が豊富だからこそ、かゆいところに手が届くサービスを行うのが東京ロータス法律事務所のいいところ。

任意整理で和解が成立した後、依頼者から入金されると、東京ロータス法律事務所が代わりに債権者へ支払いを行うなど、延滞の危険を未然に防いでくれます。

また債権者から郵送物が届く場合や連絡が入る場合も一手に担い、家族などにバレない形で債務整理を進められるのが大きな魅力です。

家族にバレない形で任意整理を行いたい人にとって、東京ロータス法律事務所は「至れり尽くせり」な弁護士法人と言えます。

東京ロータス法律事務所の過金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5%、訴訟費用、出廷日当 |

東京ロータス法律事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 22,000円 ※訴訟の場合:着手金別途33,000円/件 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% |

| 減額報酬 | 減額の11% |

| その他費用 /1件 | 5,500円 |

※税込

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円 |

| 報酬金 /1件 | 330,000円 ※住宅ローン有の場合+110,000円 |

| その他費用 | 諸経費55,000円 |

※税込 ※予納金・再生委員費用別途

| 相談料 | 無料 |

|---|---|

| 着手金/1件 | 220,000円 |

| 報酬金 /1件 | 220,000円 |

| その他費用 /1件 | 諸経費55,000円 |

※税込 ※管財人引継予納金別途

東京ロータス法律事務所の概要

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)・身近な法律問題全般等 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

ひばり法律事務所

ひばり法律事務所の特徴

東京スカイツリーの近くに事務所がありながら、全国各地からの依頼に積極的に対応していくひばり法律事務所。弁護士法人になったのは最近ですが、その歴史は25年以上です。

- 満足度は98%と非常に高い

- ネット上の口コミ・評判はかなりいい

- 25年・2,000件以上の実績を誇る

- 全国で対応し、相談は何度でも無料

女性専用の相談窓口があり、ひばり法律事務所に所属する女性弁護士が対応するなど、任意整理を行いたい女性におすすめなひばり法律事務所。

悪評がはびこりやすいネットの口コミで、やばいなどの悪い口コミがかなり少なく、その評判は上々で、費用面の安さも評判を下支えする要因となっています。

満足度は98%と高く、説明を納得してもらって任意整理を行い、任意整理後の結果に満足する依頼者が多いことがうかがえます。

インタビューに答える機会が多く、顔がしっかりと見える弁護士法人として信頼感を感じさせます。

ひばり法律事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料~ |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| その他経費 /1件 | 5,500円 |

※税込 ※予納金・郵券・交通費など実費あり

ひばり法律事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 22,000円 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| 減額報酬 | 減額の11% |

| その他経費 /1件 | 5,500円 |

※税込

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円 |

| 報酬金 /1件 | 220,000円 |

| 経費 /1社 | 5,500円 |

| その他 | 若干の諸経費有 |

※税込 ※予納金・郵券・交通費など実費あり

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 220,000円 |

| 報酬金 /1件 | 220,000円 |

| 経費 /1社 | 5,500円 |

| その他 | 若干の諸経費有 |

※税込 ※予納金・郵券・交通費など実費あり

ひばり法律事務所の概要

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 借金問題・離婚・相続など |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル 6階 |

任意整理の体験談

任意整理は本当にしない方がいいのか、意味ない任意整理と債務整理の違いのか、はたまたした方がいいのか、その判断は任意整理の体験談を見てから判断するのがいいかもしれません。

ここでは任意整理の良い体験談・悪い体験談をご紹介しており、境遇が似ている体験談、やばい状況から立て直せた体験談などを探すのもおすすめです。

任意整理の良い体験談

実際に任意整理をした方の体験談をまとめました。まずは良いと思った方の意見からご紹介します。

①2ch・5ch

2ch・5chでは、具体的な口コミが少なかった一方で、任意整理をやってよかったという口コミが多めでした。

無事和解

うちの事務所はクレカの使用用途は聞かれなかったから何に使用していたかなんて関係無い感じだったな。

明らかに任意整理申し込む直前に現金化が疑われる使い方があったのに何も言われなかったし無事和解できた。引用元:5ch公式サイト

クレジット枠は増えた

過去にお世話になったものです。

3~4社 計200を整理しました。銀行カードローンと百貨店系クレジットは残しました。

完済後10年少し経ちまして、信用機関情報は白でしたが、試しにAppleローン(オリコ)を審査したところ

社内ブラックで落ちました。その他審査はしておりません。多分社内ブラックでダメだと思います。

でも、クレジット枠は遅延なく払ってるお陰?で30から100に増えました。ご参考までに。。引用元:5ch公式サイト

真面目に

今年に入って整理中だけど去年ダメ元で軽自動車のオートローン30万ほどが通った

で、その後にヤフーカード申し込んだら撃沈

今年の春頃に楽天カードが最低限の利用額で通ってラッキーと思い4ヶ月ほど真面目に使ってたら今度はヤフーカードが利用額30万で通ったw

計画的に利用して真面目に整理を終わらせるぜ!引用元:5ch公式サイト

ネット掲示板では、嘲笑の書き込みや、今やばい状況だと具体的なことを言わずに騒いで呆れられる人など、様々な人がいます。

その中で、任意整理をやって成功したと書き込んだ人に対して、温かいコメントを残す人が多いのも、ネット掲示板ならではです。

債務整理とは何か、債務整理せずに済む方法はあるかをネット掲示板で聞く人もいますが、任意整理と債務整理の違いを含め、専門家に聞くのが確実です。

②Twitter・Google知恵袋

TwitterやGoogleもネット掲示板同様、具体的な書き込みはあまり多くありませんが、割合的には、任意整理をやってよかったという人が多いです。

お世話になった

過払い請求でお世話になりました。

既に完済済みのキャッシングを試しに依頼しましたが、結構戻ってきました。

宝くじ気分で、戻ったらラッキー程度に思ってたので嬉しかったです。

手数料等安く、安心してお任せできました。

殆どが、電話のやりとり。郵送書類等一回。

現地事務所に一回行きましたが、遠方の方は相談できるとの事。

当方、訴訟など無かったので、訴訟する場合は、これに限らないと思いますが、弁護士のプロ根性は感じられると思えます。

追記、返済金が戻るまでのトータルの日数は、約半年ぐらいでした。

訴訟あると更に伸びるとのこと、その場合のシュミレーションもしてくれましたが、大差ないので訴訟しませんでした。引用元:Google

相談電話

#任意整理

6月13日

はたの法務事務所へ相談電話。

現在の借金総額を聞かれ、月の支出を聞かれる

大体の毎月の支払額を教えてもらう。

郵送で書類を送る旨を伝えられる

(電話はやや早口で進められるため、事前にそれぞれの借金額、月の支出額はメモして置いておくとBEST!私は用意してて助かった🥺)引用元:Twitter

いつの間にか

いつの間にか借金の残高が300万円切ってた。

1年半で130万円ぐらい返済出来たのは自分にとっては奇跡だわ。

#任意整理 #ギャンブル依存症引用元:Twitter

なぜ任意整理を行うことになったのか、借金の原因までわかることもあるTwitterですが、逆に和解までの道筋が時系列でつかみやすいのがネット掲示板ではない部分。

より切実で、同じ境遇の人を見つけたい時にTwitterやGoogleで良い口コミを探すのはいいかもしれません。

③独自アンケート

独自アンケートでは、任意整理に関する体験談が数多く寄せられています。ここでは任意整理をしてよかったと思っている人の声をご紹介します。

40代|男性

何とか返済できる

借金を返済するためにまた借りるという状態になってしまい、もう返せないと思い、弁護士に相談しました。

任意整理する事によって、600万円以上あった借金が550万円くらいになりました。

弁護士費用を含めると大きな減額はありませんでしたが、何より毎月の返済額が一定になったので、何とか返済していける状態になりました。

- 借金額・600万円

- かかった費用・30万円

40代|女性

債務整理せずに

借金返済が回らなくなって他の金融会社から借りては返しの繰り返しだったので相談した。債務整理が良いと言われたのでお願いした。1社返せるほどの費用がかかったが金融会社との交渉をしていただいたので相談してよかった。相談した事で自分のお金の管理もちゃんとしないといけないと反省できたし浪費癖を治すように努力するようになった。

- 借金額・300万円

- かかった費用・25万円

20代|男性

非常に助かった

電話で無料相談をした際に自分の状況であればすぐに任意整理したほうがよいとアドバイスを貰い、月々の支払いがどれくらいになるのかなど試算してもらいました。試算した結果すぐにお願いしたほうが良いと感じたので相談したまま着手してもらうように契約の手続きを取りました。

着手金に関しても3回に分けて支払いが可能だったので自分の状況には非常に助かりました。

- 借金額・300万円

- かかった費用・15万円

30代|女性

手持ちがなくても大丈夫

ちょうど病気が発覚し、休職して収入が減ったのが債務整理を考えるきっかけで、弁護士に依頼したのは司法書士では対応しきれない場合に備えてです。地方在住ですが東京の弁護士事務所に依頼しました。直接面談は無くすべて電話と書類のみでしたが、借り入れ先2ヵ所の内1件が訴訟案件になりましたが、どちらも無事に過払い金(今の軽自動車が買える程)が戻りました。費用も過払い金からでしたので手持ちが無くても大丈夫でした。

- 借金額・100万円以上

- かかった費用・20万円

40代|女性

相談してよかった

結婚していた時に私名義でローンを組んでいたので、離婚を考えた時に全ての負債をチャラにするために任意整理をしました。過払い金請求も早く対応していただき、少しでしたが返金もありました。自分では過払い金などはわからなかったので、とても有難かったです。

その後、離婚で揉めたので同じ弁護士さんに依頼してこちらも早期解決。借金分を細かく算出して支払いしてもらい、相談して良かったです。

- 借金額・200万円

- かかった費用・20万円

赤裸々にアンケートを書く一方で、これらの人に共通しているのは、任意整理前はかなりやばい状況だったこと。

借金なんてしなければよかったと思っている人が多数であり、後悔することも多かったはずです。

任意整理を行うことで負担が大きく減り、未来のことを余裕をもって考えられるようになった様子が文章からもにじみ出てきます。

任意整理の悪い体験談

続いては、任意整理はしない方がいい、やばいなど任意整理に対して悪い印象を持ってしまった人の体験談です。

①2ch・5ch

任意整理はしない方がいいと忠告する人はそれなりにいるものの、具体例を出して忠告する人はあまり多くない傾向にあります。

瞬殺だった

支払い3年目、車のローンどこも通らないよ

中古車屋でかなり甘いと言われてるとこ2社瞬殺だった

15万の古いやつ2分割で買った引用元:5ch公式サイト

食費もままならない

弁護士に任意整理をお願いして、和解成立が年明けです。

元々厳しい財政のなか、白物家電が壊れたり、スーツの尻が破けたり、病院の費用が嵩んだりと、これまでに予想のない出費で、給料日直後にも関わらず、赤字状態です…

開始したら、月々75000円くらいらしいのですが、貯金も底をつき、やばい状態です。

個人再生に変えることは出来るんでしょうか。

食費もままならない感じです。。引用元:5ch公式サイト

自己破産した方がいいか

年収290万で借金450万円任意整理した まだ始めて1年経ってないし

そして整理してない分がまだ150万くらいある

やっぱ自己破産した方がいいよなぁ…引用元:5ch公式サイト

任意整理ではない方法がよかったのではないかという声や任意整理のデメリットを指摘する声もありました。

任意整理のデメリットを実際に体験した人の声は参考になることが多いです。任意整理はやばい、意味ないという書き込みがあれば、どのようにやばいのか、どのように意味ない方法なのか、その人の根拠を見つけてみましょう。

そして、債務整理とはなにか、債務整理せずに借金返済はできるのかなど、知恵袋ではなく専門家に聞くことをおすすめします。

②Twitter・Google

TwitterやGoogleに関しても、体験談を通じて任意整理はやばいと警鐘を鳴らす人があまり多くないのが実情です。

どのくらいかかるのか

任意整理の和解ってどのくらいかかるんだろう。。

2月に任意整理お願いしてまだ1回も司法書士事務所から連絡こないけどこんなもん?

そもそも任意整理の仕組み今ひとつ分かってないし事務所初めて相談行ったその場で任意整理委任して説明も聞いたけど一日で終わらせたからあまり覚えてない。。引用元:Twitter

無視される

担当弁護士にメールを送っても無視されます。

電話で聞いたところ「何件も来るから見逃してました」という言い訳をされました。

事務所に弁護士の言動についてメールで問い合わせましたが3週間以上たっても返信はきません。電話したところ、「担当が今出れないのでかけなおす」と言ったきりいまだ電話も何もきません。

20万以上着手金払ってるのに酷いです。引用元:Google

任意整理はしない方がいい

賃貸家賃に携帯料金を数カ月滞納してないのなら任意整理しない方がいい。

本当に苦しいのもわかる、けど任意整理する額か考えたほうがいい。

私も150万でしてよかったのかな…と思う。今考えると車のローンぐらいだもの。それで8年失う訳だ。その時の苦しさから逃れたい一心だったけど、ね。引用元:Twitter

任意整理そのものよりも、任意整理を行う弁護士・司法書士事務所との連絡の行き違いで、任意整理はやばいと感じるケースが多く見受けられます。

実際に無料相談を行う際には、任意整理の仕事を委ねても大丈夫そうか、信頼できそうかという観点でチェックすることをおすすめします。

③独自アンケート

アンケートでは、どちらかといえば任意整理をしてよかったという声が多く、しない方がよかったという声は少数派でした。

30代|男性

そこもどうにか

闇金もどうにかしてくれたのでよかったのですが、色んな闇金から融資の電話が来るのが少し嫌です。そこもどうにかしてくれれば助かります。債務整理は月々返せる金額を相談してくれたので無理なく返せましたし、少し多めに返す事も出来て柔軟な対応してくれました。しかし、担当者が3回くらい変わったのが少し困りました。優しい人もいればキツい人もいたので、そこを少し直してくれればいいのかと思います。。

- 借金額・120万円

- かかった費用・5万円

30代|女性

連絡待ち

今、まだお願いして3ヶ月で、正式に金額が確定するのに、3、4ヶ月と言われたので連絡待ちです。

ネットから、どのくらい安くなるかというので匿名で無料診断っていうので、やってみたら、直接電話がかかってきて、受付の人が色々聞いてきたので、質問に答えて、こちらが質問すると、受付では分かりませんと言われたり、初めてのことなので、不安を感じています。

- 借金額・200万円

- かかった費用・31万円の予定

任意整理に対する不安が払拭しきれていない人にとって、連絡が少し途絶えたり、反応が悪かったりすると、より不安に感じるのかもしれません。

ただ連絡がうまくいかないから、任意整理は意味ない、やばいということはなく、親身に対応をする弁護士・司法書士事務所は全国に多く存在します。

知恵袋などで調べ、債務整理せずに頑張ればよかった、任意整理なんてしなければよかったと思わず、気になることがあればまずは弁護士・司法書士事務所の無料相談を利用しましょう。

任意整理か自己破産か個人再生か、多額の借金で困っていて債務整理の方法で迷っている方は、まず借金減額サイトで減額できるかを確かめましょう。