借金減額を目指したいものの、「本当に借金は減額できるの?」「減額した後の生活はどうなる?」と、不安になる債務者は多いことでしょう。

本記事では借金減額制度のしくみや借金減額シミュレーターの安全性、からくりまで詳しく説明します。

「本当に借金は減額できるの?」「減額した後の生活はどうなる?」といった疑問にもお答えしますので、ぜひ参考にしてみてください。

※本記事は2026年3月現在の情報を基に作成しています。

借金減額は本当にできる?仕組みとは

借金減額と聞けば、一見違法に借金を減らす行為と誤解されるかもしれませんが、「債務整理」等の国が認めた救済方法を指します。

ただし、制度自体は法律に則っていても、それを悪用しようとする業者も少なからず存在するので注意は必要です。

借金減額の仕組みは、大きく分けて3つあります。

- 国が認めた借金減額制度「債務整理」を行う

- 過払い金で借金を減額する

- 金利を下げる

借金減額の仕組みの中で、一番現実的かつ効果が高いのはやはり債務整理です。

それぞれの仕組みで借金減額ができるケース、できないケースについて解説します。

借金減額が可能なケース

借金減額ができるのは、まず「債務整理」の条件に合致した場合です。

債務整理は主に次の3種類があります。

債務整理の種類

- 任意整理:債権者との和解で利息のカット、返済期限の延長を図る方法。

- 個人再生:裁判所に申立て、大幅な借金の減額を図る方法。

- 自己破産:裁判所に申立て、返済を免除してもらう方法。

それぞれの債務整理法を利用し、借金減額(免除)が可能なケースは次の通りです。

- 任意整理→債権者が債務者の返済計画に納得し、和解が成立した。

- 個人再生→債務者が自営業者または給与所得者であり、債務総額が5,000万円以下(住宅ローン)で裁判所の認可を受けた。

- 自己破産→債務者が返済不能に陥っていて今後も見込みはなく、裁判所から免責許可を受けた。

「過払い金請求」は債権者に払い過ぎた利息を返してもらう方法です。返還されたお金を現在の借金に充当すれば、借金の減額が可能となります。

借金減額(免除)が可能なケースは次の通りです。

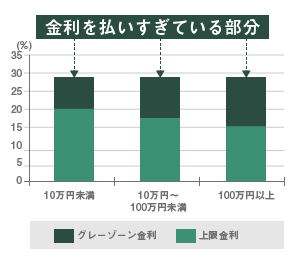

- 利息制限法の上限金利(年利15〜20%)を超える金利だった

- 2010年6月17日以前の借金である

- 最後の借入または最後に返済した日からまだ10年を経過していない

金利を下げて減額を図る方法として次の2種類があります。

金利を下げる方法

- おまとめローン:複数の金融機関・消費者金融からの借金を1つにまとめるローン。

- ローンの借り換え:新たにローン契約を締結後、そこから借りたお金で現在利用中のローンを一括で完済する方法。

いずれの場合もローン審査に通れば利用できる借金減額法です。

借金減額ができないケース

借金減額ができる仕組みを利用したくとも、次のようなケースに該当すると減額はできません。

まず債務整理の場合をみていきましょう。

- 任意整理→債権者が債務者の返済計画に納得せず、和解不成立となった。

- 個人再生→債務者が無職または安定した収入なし、債務総額が5,000万円を超えている。

- 自己破産→債務者に資産や安定した収入があり、返済が可能。

過払い金請求の場合は次の通りです。

- 金利(利息)が利息制限法の上限金利を超えていなかった

- 2010年6月18日以降に借金をした

- 最後の借入または最後に返済した日から10年以上経過した

金利を下げて減額を図る方法の場合は次の通りです。

- 債務者に資産や安定した収入がなく、おまとめローンやローンの借り換え審査に通らなかった

借金減額の主な仕組み3つ

ここでは、借金減額の方法である「債務整理」「過払い金請求」「金利を下げる方法」をみてみましょう。

仕組み①国が認めた借金減額制度「債務整理」を行う

1つ目の借金減額の仕組みは、国が認めた借金減額制度「債務整理」を行うことです。

そもそも債務整理は、裁判所を経由するもの、債務者と債権者間で交渉するものに分かれます。

- 任意整理

- 個人再生

- 自己破産

この中では任意整理のみ、裁判所を経なくても借金減額が可能な仕組みです。

では、それぞれの借金減額制度の特徴・仕組みについて解説します。

借金減額制度1.任意整理

引用元:はたの法務事務所

任意整理はお金を借りている金融機関と交渉し、借金のいくらかは必ず返すので借金の減額をしてほしいと願い出る債務整理法です。

金融庁でも任意整理に対する基本的な考えが示されています。

「任意整理」とは、裁判所という司法の場を利用することなく、債務整理する方法です。 世の中で、揉め事が起きた場合に、当事者同士で解決することもできますし、裁判所を利用して問題を解決することもできます。この「任意整理」という方法は、前者の当事者同士で問題を解決する方法です。引用元:金融庁

この後紹介する「自己破産」を債務者にされてしまえば、債権者である金融機関は借金分そのまま損をする可能性があります。

多少の損失は免れないものの、少しでも貸したお金が返ってくるためにそれなりの譲歩がなされ、最終的に減額してもらえるという仕組みです。

金融庁の多重債務者相談の手引きにもこのような記述があります。

あなた自身で話し合いをすることもできますが、貸金業者を相手にしなければならず、専門家に依頼する方が話し合いが進みやすいでしょう。 引用元:金融庁

注意したいのは、任意整理を行えば信用情報機関にブラックリスト入りし、クレジットカードやローンが新たに契約できなくなるという事態です。

数年間ローンなどが組めない状態になるのと、借金減額できるメリットのどちらが大きいかをよく考えましょう。

借金減額制度2.個人再生

引用元:はたの法務事務所

個人再生は、裁判所に再生計画を提出し、借金を最大10分の1に縮減して数年で返す債務整理法です。

自己破産の場合は財産である住宅を処分しなければいけないものの、個人再生であれば住宅を確保できます。

自己破産同様、官報という名前の一覧には掲載されますが、借金が圧縮されて持ち家が残るとなれば費用対効果は十分です。

個人再生のデメリットは任意整理と同様に信用情報機関にブラックリスト入りする他、一定の収入がなければ利用できない点に注意しましょう。

安定した返済を見込めることが個人再生の計画認可の条件になるので、一定の収入がないと個人再生を進めるのは困難です。

「自己破産 名前一覧」の記事では、官報の仕組みについて解説しているので、気になった方はあわせてチェックしてみましょう。

借金減額制度3.自己破産

引用元:はたの法務事務所

自己破産は原則的に借金がすべてなくなり、ゼロから新たな人生を送ることができる債務整理法です。

任意整理や個人再生が利用できないときに検討する方法でもあります。

収入の全くない人が行えるほぼ唯一の債務整理の手段であり、借金減額のその後にもつながりやすいです。

自己破産のデメリットは信用情報機関にブラックリスト入りする他、手続き中に生じる制限が多く仕事などへ支障も出やすい点です。

職業によっては、それまで就いていた仕事を辞めざるを得ないというケースも出てくるなど、手続き前に注意すべきポイントと言えます。

自己破産のデメリットについて詳しく知りたい人は「自己破産 デメリット」の記事もあわせてご覧ください。

仕組み②過払い金で借金を減額する

引用元:はたの法務事務所

2つ目の仕組みは、過払い金で借金を減額する方法です。

借金減額の方法で、手っ取り早く行えるのが過払い金請求です。

過払い金とは、利息制限法の上限金利(15%〜20%)で算定される金利額を超え、余分に支払ったお金を指します。

この余分に支払ったお金を返すよう金融機関へ求めるのが過払い金請求です。

もちろん返還したお金は借金返済に活用できます。

過払い金を請求できれば、借金が減額されるどころか借金完済の可能性まであり、状況次第では借金問題を一気に解決できる方法となります。

実際にいくら過払い金が発生しているかに関しては、債務整理に強い弁護士・司法書士事務所に相談し、計算を行ってもらうのが確実でしょう。

過払い金請求のデメリットやリスクなどの詳しい説明は「過払い金請求 デメリット」で解説しております。

仕組み③金利を下げる

3つ目の仕組みは金利を下げる方法です。

金利を下げられるなら、返済中に利息分はもちろん元金も着実に減らしていけます。

主な金利の下げ方は2つです。

- おまとめローン

- ローンの借り換え

より借金減額の制度を知るため、おまとめローンとローンの借り換えの仕組みについても解説します。

1.おまとめローン

おまとめローンは、複数の金融機関・消費者金融からの借金を1つにまとめるローンです。

例えば、あなたは現在A金融機関(金利年17%)から借入残高70万円を、B金融機関(金利年18%)から借入残高80万円を借りています。

このA・B金融機関から借りている状態を、C金融機関(金利年15%)1社にまとめるのです。

C金融機関にまとめれば金利年15%なので、A・B金融機関よりも低金利で返済が可能です。

おまとめローンの手順は、まずC金融機関におまとめローンの申込後、追加でC金融機関から150万円を借入、その資金を使いA・B金融機関の借入残高をすべて返済します。

A・B金融機関への返済後は、新たに契約したC金融機関にのみ返済していきます。

おまとめローンは、金利の軽減だけでなく支払期日もまとめられるので、安定的な返済につながることでしょう。

うっかり支払期日を間違えて信用情報が傷つくおそれも、おまとめローンを利用すれば回避できます。

一方で、金利を下げるといっても少ししか下げられないケースもあれば、金融機関によっては審査が厳しいケースもあります。

借金減額のためにおまとめローンの仕組みを利用したくても、利用できない可能性もあるので注意が必要です。

2.ローンの借り換え

ローンの借り換えは、高金利のローンから低金利のローンに借り換えを行うケースを指します。

ローンの借り換えとは、新たにローン契約を締結し、そこから借りたお金で現在利用中のローンを一括で完済する方法です。

借り換えた後、新しく契約した金融機関に返済をしていきます。

その際に金利が低い金融機関に借り換えれば、利息負担の軽減ができ、返済するお金の総額を抑えられる可能性があります。

そのため、ローンの借り換えの仕組み自体はおまとめローンとさほど変わりありません。

金利を下げられたら、長期的に見れば効果を実感できる分、急を要するような場面では効果が実感しにくい仕組みとも言えますね。

また、おまとめローンと同様、新たにローン契約を申込んでも審査に通らない可能性があります。

借金減額のデメリット!その後どうなる?

債務整理を行えば借金の負担が軽減するのは嬉しいメリットはあるものの、場合によっては次のデメリットも発生します。

上記内容について、次から一つ一つ見ていきます。

ブラックリストへの影響

借金減額の最大のデメリットは支払い能力の信用を失ってしまうことです。

個人の取引情報に債務整理の記録が残ると、返済能力がないとみなされてしまいます。

いわゆる、ブラックリストへの登録です。

ブラックリストに載ってしまうと、クレジットカードの発行・利用や新たなローンを組むのは難しくなります。

また、過払い金請求をすると、過払い金の返還を要求した貸金業者に対し、借入の申込をしても拒否されてしまいます。

借金減額は苦しい状況を打破する有効な手段ではありますが、こうしたデメリットが生じる点も理解しておかなければいけません。

家族や職場にバレる可能性

債権者(貸金業者・銀行)との減額交渉や裁判所とのやり取りの通知が家族に見つかり、借金減額が発覚するおそれもあります。

ただし、次のような状況ならば家族や職場にバレる心配はないでしょう。

- 一人暮らしで、家族を保証人にしていない

- 債務者本人が関係者(債権者・裁判所等)と密にやりとりしている

ただし、家族を借金の保証人にしていると債務者本人の返済が滞ったり、債務整理をしたりした場合、債権者は保証人となった家族に返済を求めます。

また、債務者本人や保証人となった家族と連絡が付かない場合、債権者は債務者の職場に連絡する可能性があります。

借金減額後の生活・返済の変化

借金減額に成功しても油断は禁物です。次のような生活への制約や、継続して減額した借金の返済が必要となります。

- 債務整理を行うと一定期間、新たな借入やクレジットカードの作成は不可能

- 任意整理や個人再生の場合、決定された返済額・返済期間を守り、支払いを継続する

- 債権者に完済した後の過払い金請求ならばブラックリストに載らないものの、過払い金の返還を要求した債権者への再度の借入は拒否される

- おまとめローン・ローンの借り換えいずれもブラックリストには載らないが、取り決めた返済額で支払いの継続が必要

特に任意整理や個人再生、おまとめローン・ローンの借り換えに成功しても、決定した返済額・返済期間で支払いを行わなければいけません。

支払いを遅延すれば、債権者から残債務の一括請求を受けるおそれがあります。

借金減額でその後はどうなった?知恵袋を調査

実際に借金減額を行って、その後どうなっていったのか、知恵袋に体験談を投稿する方がいます。

知恵袋にある数多くの体験談の中から、その後の展開が気になるようなものをピックアップしました。

希望が見えてきた

この診断をして、借金が4分の一位になると聞いてビックリしたと同時に希望が見えてきました。診断のあとに弁護士さんを3人紹介していただけたのですが、それぞれ信頼の置けるような感じの方たちばかりでした。料金もにたりよったりでしたので、どこに頼んでもいいなという感じでしたが、なんとなく一番気になった方がいましたので、その弁護士さんにお願いすることにいたしました。

500万円の借金を抱えていたのですが、債務整理で120万円まで借金を減額してもらえました。この残金には金利がかからずに、3年間で払い終える予定です。

引用元:Yahoo!知恵袋

個人再生なら

債務整理経験者です。自分は個人再生により約500万の借金が100万まで減額されました。3年で月28000円支払っています。主さんの190万は任意整理なら、利息分が無くなるくらいでしょう。個人再生なら最低支払い額が100万になるでしょうから、どちらも3年で月3万以内の支払いで大丈夫だと思います。5年は相談してみないとわからないですね。他のカードは使えなくなりますよ。今は一番不安なときでしょうけど、1度法テラス等で相談してみては?

引用元:Yahoo!知恵袋

特定調停という手も

別れた夫が特定調停というので借金額が減りました。

確か簡易裁判所で個人で手続きしました。費用も驚くほど安かったみたい。

1社は100→0になりました。(本当は過払い金を請求できる状態の金額でしたが、契約書が無かった為明細書の1番古い物で計算し和解)

もう1社は本当はこちらも0になるはずでしたが、契約書や明細?が揃っていなく、手元にある明細書で1番古い日付の物から計算されたのでいくらか残ったようです。(その日付けが契約日みたいな感じで計算されるのかな?)

引用元:Yahoo!知恵袋

知恵袋では、借金減額のその後の話など様々な話が体験談として登場し、かなりの借金減額に成功していることがわかります。

借金減額の仕組みが分かれば、知恵袋に出てくるような話は本当かもしれないと思えるはずです。

過払い金などの口コミに関しては、「過払い金請求 口コミ」にもいい情報がたくさん詰まっているので、参考にしてみてはいかがでしょうか。

借金減額の相談先

借金減額を直接相談したいとき、次の方法を検討してみましょう。

それぞれの相談先について説明します。

法律事務所

弁護士の事務所で借金問題の相談が可能です。法律事務所で相談する場合は、基本的に30分5,000円の相談料が必要となります。

ただし、借金減額相談の場合は初回無料としている事務所が多いです(中には、何回でも無料となる場合あり)。

法律事務所を利用すれば、借金を大幅に減額できる個人再生や、借金免除が可能な自己破産を希望している場合、相談から委任契約までをスムーズに進められます。

なお、弁護士が所属する弁護士会でも、借金問題に関する無料相談サービスを実施中です。

例えば東京弁護士会の場合、「クレジット・サラ金問題法律相談」という無料相談窓口を設けています。

司法書士事務所

司法書士事務所でも相談ができます。借金減額の手続き(任意整理)に力を入れている事務所が多く、何回でも相談無料となる事務所が多いです。

相談が有料の場合は、やはり法律事務所と同様に30分5,000円が相場となっています。

司法書士に相談すれば債務者の経済事情を考慮した、借金減額の有益なアドバイスが得られることでしょう。

任意整理(債権者1件につき債務額140万円以内)を希望している場合、司法書士への相談から委任契約までをスムーズに進められます。

また、司法書士が所属する司法書士会でも、借金問題に関する無料相談サービスを実施中です。

例えば東京司法書士会の場合、面談やWeb・電話による「無料法律相談」を設けています。

法テラスなどの公的相談窓口

法テラス(日本司法支援センター)とは、国が設立した法的トラブル解決の総合案内所です。

債務整理に関する無料電話相談を行っています(法テラス・サポートダイヤル:0570-078374)。

地方事務所は46都道府県すべてに存在し、法テラスの公式サイトから最寄りの事務所を検索できます。

また、所定の条件に合致すると民事法律扶助制度の無料法律相談サービス(上限1つの問題につき3回まで)や、弁護士・司法書士の費用等の立替えサービスも利用可能です。

一方、地方自治体でも借金に関する無料相談を受け付けている場合があります。

相談には、弁護士や司法書士が交代で対応する等、専門家の視点から的確なアドバイスが受けられます。

まずは、お住いの市区町村役場等で相談が可能か、窓口で確認してみましょう。

銀行・消費者金融

借金の返済に行き詰った場合は、銀行・消費者金融の窓口にも相談してみましょう。

銀行・消費者金融では返済に関する相談窓口を設けているところがほとんどです。ただし、担当者に相談すれば元金や利息をカットしてくれるわけではありません。

窓口では返済のコツをアドバイスしてもらったり、返済期限の延長を相談したりします。

当然ながら担当者が、借金減額のための任意整理や個人再生を勧めてくれるわけではないので、注意しましょう。

借金減額診断は罠?シミュレーターのからくり解説

借金減額シミュレーターとは、借金がどの程度減額される可能性があるのかを簡単に確認できるツールです。

「借入件数」「借入金額」「借入期間」「金利」などの情報をもとに計算される仕組みで、多くの法律事務所や司法書士事務所が提供しています。

無料で利用できることから「本当に大丈夫なのか」「あとから費用を請求されるのではないか」と不安に感じる人もいるかもしれません。

しかし、シミュレーターを利用しただけで手数料が発生することはありません。

シミュレーターは、あくまで債務整理や過払い金請求ができる可能性を確認するための入口となるツールです。

実際に費用が発生するのは、弁護士や司法書士へ正式に依頼し、債務整理などの手続きを進めた場合のみです。

そのため「シミュレーターの結果に手数料が含まれているのではないか」という誤解から、「借金減額診断は罠ではないか」という噂が広まったと考えられます。

借金減額シミュレーターの無料診断を提供している目的

現在、借金減額シミュレーターの無料診断がネット上で多く見られるようになりました。

こうした借金減額シミュレーターを運営するのは、弁護士・司法書士の事務所が多く、債務整理の意思が強いお客を確保する目的で提供されています。

シミュレーターを活用する人の多くは借金に困っており、どれだけ借金減額ができるだろうかと本当に気になっている人です。

その人たちに気軽に借金の相談をしてもらえるよう、借金減額シミュレーターが「お客を呼び込む」手段の一つとなっています。

そのため、シミュレーターを利用した後に連絡が来る可能性はあります。その点は利用する上で理解しておいた方がいいでしょう。

借金減額シミュレーターのからくり

借金減額シミュレーターは借入額や借入時期、件数などの簡単な情報をもとに、借金減額の可能性があるかを判定する仕組みです。

なぜそれだけで判定できるのかといえば、債務整理の可否を判断する際に重要なポイントがある程度決まっているためです。

特に借入期間が長い場合は、過去の高金利による過払い金が発生している可能性もあり、借金減額につながるケースがあります。

ただし、シミュレーターはあくまで簡易的な診断ツールです。入力内容は大まかな情報のため、実際に専門家が取引履歴を確認すると、結果が変わる可能性もあるでしょう。

また、借金を減額する方法は過払い金請求だけでなく、任意整理や個人再生などの債務整理によって返済額を減らせる場合もあります。

借金減額シミュレーターは、専門家に相談すべきかどうかを判断するための目安として活用するとよいでしょう。

「過払い金請求 からくり」の記事では、過払い金の仕組みについて詳しく解説しているので、ぜひ参考にしてみてください。

借金減額診断・シミュレーターおすすめ5選

借金減額診断サービスを提供している事務所はいくつかありますので、スクロールの手間や入力項目、分かりやすさなどをみて、各項目についてランキングをつくってみたのでご紹介します。(【 】の中が得点)

| 順位 | 事務所 | 合計得点 | スクロールの手間 | 入力項目 | 減額診断完了までの時間目安 |

|---|---|---|---|---|---|

| 1位 | アヴァンス法務事務所 | 15点 | なし

【5点】 |

2つ

【5点】 |

40秒程度

【5点】 |

| 2位 | グリーン司法書士法人 | 15点 | なし

【5点】 |

3つ

【5点】 |

60秒程度

【4点】 |

| 3位 | 司法書士法人みつ葉グループ | 12点 | あり

【3点】 |

5つ

【3点】 |

60秒程度

【4点】 |

今回のランキング表では、1位のアヴァンス法務事務所から3位の司法書士法人みつ葉グループまで、ほとんど差はありませんでした。

あたためて「借金減額診断・シミュレーターおすすめの弁護士法人・司法書士法人」をご紹介します。

上述したように、選ぶ時のPoint減額診断自体にそれほど大きな差はありません。

そのため、減額診断で選ぶよりも大元の運営している弁護士・司法書士で比較して選ぶのが賢い選択です。

どれが良いかわからない場合は、債務整理におすすめの弁護士・司法書士を確認してみてください。

おすすめ弁護士・司法書士5選では債務整理の費用や特徴も比較できます!

アヴァンス法務事務所

アヴァンス法務事務所の減額診断では、借入件数・借入総額・月々の返済額の3つの事項について質問されます。

回答方法も3択ではなく、細かい数字を入力することが可能となっており、より詳しく診断することができます。

最後に名前とメールアドレス、携帯電話番号を入力するところは同じです。

事務所の特徴

- 開業16年以上、34万件以上の相談実績

- 女性専用窓口がある

- システムで進捗把握が可能

- 全国対応

無料の減額診断はこちら!

グリーン司法書士法人

グリーン司法書士法人の減額診断の質問事項は、借金額・借入期間・返済状況についてです。

選択肢の数は他と異なり借金額、借入期間は4つの中から選べ、詳しい情報を入力することができます。

グリーン司法書士法人も最後に名前とメールアドレス・携帯電話番号を入力しますが、匿名も可となっているのが利点です。

事務所の特徴

- 債務整理10,000件以上の実績

- 東京と大阪と名古屋の3拠点

- ファイナンシャルプランナーが在籍

- LINE相談が可能

- 全国対応

無料の減額診断はこちら!

借金減額シミュレーターの無料診断後の流れ

借金減額シミュレーターで無料診断を行うと、その情報を基に弁護士または司法書士から借金減額の可能性や、最適な債務整理の方法についてメールなどで説明が受けられます。

とはいえ、シミュレーターはあくまでも簡易的なものなので、無料相談などで詳しい話を聞きたいという連絡が、弁護士・司法書士から入る可能性もあるでしょう。

もし、そのまま債務整理を依頼したいときは、無料相談を行い契約締結後、受任通知を出すという流れになります。

本当に借金減額ができるかどうかは、弁護士や司法書士にアドバイスを求めた方が確実なので、相談を想定して利用することをおすすめします。

もちろんシミュレーターを使ったから、絶対にその事務所を利用しなければならないというわけではありません。

診断結果を基に近くの弁護士・司法書士事務所へ相談するのも良いですが、やはり債務整理を得意とする事務所に足を運ぶのが確実です。

借金減額診断の口コミを知恵袋で調査

知恵袋をチェックすると実際に借金減額診断・シミュレーターを利用した人がいます。

知恵袋の中で借金減額診断を利用した人の口コミについて調査しました。

概ね近い金額が減額

借借金減額シュミレーターですが、100%とは言わないですがそこそこ信憑性はありますよ!

もちろん使う弁護士さんにもよるとは思いますが、、、

ちなみに私の友人数人が↓でシュミレートしたところ、概ね近い金額が減額になったそうです。

引用元:Yahoo!知恵袋

安心材料が増えた

ご存知の通り、借金減額シミュレーターは弁護士事務所の広告の一部です。

実際に借金を減額するとなると、手続き費用が掛かりますので、

減額される金額と手続き費用を差し引いて、手続きを進めることになります。マイナスになってまでも、債務整理を進めてくることはありません。

将来住宅や車などでローンを組みたい場合、どのような返済プランをしていけばよいかなどのアドバイスももらえます。

借金減額シミュレーターでいくら減額できるかを把握するだけでも、セーフティネットができるので、安心材料が増えたという人もいます。

引用元:Yahoo!知恵袋

借金問題を解決した

借金減額シミュレーターを使って借金問題を解決した経験者です。

ざっくりお伝えすると、銀行・消費者金融のキャッシングやクレジットカードのリボ払いで作った借金で払い過ぎた利息を取り戻したり金利をゼロにする、支払い期間を調整したりすることで借金を減額したりチャラにすることができるかを診断してくれます。

借金減額シミュレーターは司法書士や弁護士が運営しているため安心です。

診断は無料で匿名でも使えるので、借金がどのくらい減額できるか知りたいなら無料で使えるので一度使ってみては如何ですか?

引用元:Yahoo!知恵袋

知恵袋の口コミの中には借金減額診断を使って借金問題をクリアした人もいるなど、借金減額シミュレーターはとても有能であることがわかります。

知恵袋の中には知恵袋特有の揶揄するような書き込みもありますが、熱心に借金減額の方法や借金減額制度とは何かを伝えようとする人もいるのです。

リボ払い返済のコツ困っていた人も、借金減額のからくりを理解して実際に債務整理を行って、リボ払い地獄から脱却しています。

まずは借金減額診断を利用し、無料相談を受けることをおすすめします。

借金減額診断は本当に正しいのか、

無料相談で確認を!

借金減額シミュレーターを利用するメリット・デメリット

借金減額シミュレーターでどれくらい減額できるかがわかるものの、気を付けなければいけない点もあります。

借金減額シミュレーターを活用する上で知っておきたいメリットやデメリットについて説明しましょう。

借金減額シミュレーターのメリット

まず借金減額シミュレーターを利用する際のメリットは以下の3つです。

- 匿名で気軽に診断できる

- 借金の減額目安が無料で診断される

- 債務整理を実施している弁護士司法書士が紹介される

この3つのメリットについて、わかりやすく解説します。

1. 匿名で気軽に診断できる

借金減額シミュレーターは、基本的に匿名で利用が可能です。

借金の事実は重大な個人情報なので、万一これらの個人情報が流出したら、家族や会社などにバレてトラブルとなるおそれもあるでしょう。

借金減額シミュレーターは匿名でできる仕組みなので気軽に利用でき、借金減額に関する情報を得られます。

最短60秒で借金減額が可能か匿名でチェックできる仕組みになってるなんて、とても便利ですよね!

ただし、メールアドレスや電話番号など連絡手段に関する情報の入力は必要です。

個人につながる情報を全く使わず、シミュレーターを使えるケースは少ないものの、氏名など個人を特定できる情報は入力の必要ありません。

2. 借金の減額目安が無料で診断される

借金減額シュミレーターは基本的に無料で利用できるので、そこが大きなメリットです。

現在の借金額などを入力して、最終的にいくらまで借金を減らせるのか、お金をかけずに大まかな把握が可能です。

診断結果は、例えば「自己破産を想定していたけど、減額できるなら破産するのを回避できるかもしれない。」という場合の判断材料にできます。

3. 債務整理を実施している弁護士司法書士が紹介される

シミュレーターを活用し、借金減額の結果が出た後に、債務整理を行う弁護士・司法書士が紹介されます。

弁護士・司法書士の事務所がシミュレーターを運用していれば、その流れで無料相談から債務整理の依頼までスムーズに進められることでしょう。

運営元がはっきりしている分、安心して情報の入力がしやすいです。

もちろん複数のシミュレーターを活用し、弁護士・司法書士や各事務所の比較検討にも使えます。

ネットの口コミなども参考にしながら、依頼する弁護士・司法書士を決めるのも良いでしょう。

借金減額シミュレーターのデメリットや注意点

メリットだけではなくデメリットがあり、減額シュミレーターを利用した罠も想定される点に注意しましょう。

- 診断はあくまで簡易的で目安である

- 減額シュミレーターの後に電話やメールが来る場合も

- 詐欺サイトが存在している

1.診断はあくまで簡易的で目安である

借金減額診断は具体的な数値を入力して診断するというよりも、大まかな借金額や借入期間を入力して算出されるため、あくまでも簡易的です。

細かく計算すればもっと減額できる可能性もあれば、減額シュミレーター通りに減額できるわけではない場合もあるので、更に詳細な調査が必要になります。

減額シュミレーターはあくまで借金減額の目安として利用する必要があります。

正確に借金減額の可能性を知りたいなら、弁護士・司法書士の事務所で相談を行い、減額できる額面を計算してもらいましょう。

2.減額シュミレーターの後に電話やメールが来る場合も

借金減額シュミレーターを利用する際、電話番号やメールアドレスの入力を必須としているケースがほとんどです。

減額シュミレーターを提供している事務所としては、借金の行方はどうなったか?債務整理はしたのか?と心配になるので、後日お伺いの連絡がくる可能性もあります。

そのため、診断後に電話をかけてくる点がデメリットに思えてしまう人も多いです。

借金減額診断を利用した側も、連絡が入るまで借金減額診断を利用していたことをすっかり忘れていたケースもありますからね。

人によっては営業電話を不審に思うかもしれませんが、借金は放置すれば金額が膨らむ一方なので、事務所側の正当な営業行為と言えます。

減額シュミレーターを利用後、電話やメールをきっかけに本腰を入れて借金減額に取り組む人がいるので、基本的には連絡先は入れておいた方が良いでしょう。

3.詐欺サイトが存在している

借金減額シミュレーターを用いる際に最も気を付けるべき点として、「詐欺サイト」の存在があげられます。

過去には、シミュレーターを利用した人に特定の弁護士法人を利用するように誘導し、通常よりも高い費用を支払わせる詐欺行為もありました。

基本的に借金減額シミュレーターは弁護士や司法書士の事務所が運営しており、弁護士・司法書士事務所のホームページ内にリンクが貼られています。

困っている人からお金を巻き上げようと罠を仕掛けるのは、最低の行為ですね。

詐欺サイトを避けるには、弁護士や司法書士の事務所のホームページ上にある借金減額シミュレーターを利用するとともに、やたらと個人情報の入力が要求されている場合はすぐに利用を中止してください。

借金減額におすすめの弁護士・司法書士

借金減額をお願いする際に頼りになる弁護士・司法書士は全国に存在し、いつでも対応をしてくれます。

債務整理の仕組みやからくりを事細かに知っている6つの弁護士・司法書士事務所の情報をご紹介します。

はたの法務事務所

はたの法務事務所の特徴

はたの法務事務所は、司法書士歴30年を超える司法書士事務所です。

実績豊かな司法書士事務所として、東京司法書士会から表彰を受けたこともあるほどです。

- 債務整理や過払い金の相談実績が20万件以上

- 利用者の満足度は95.2%

- ヒアリングを行った上で最適な債務整理の方法を提案

- 依頼者専用電話番号を用意している

はたの法務事務所では、任意整理や過払い金請求に豊富な経験・ノウハウを有しています。

相談者への丁寧なヒアリングによって最適な債務整理を提案し、借金減額に成功しています。

「はたの法務事務所 口コミ」の記事では、さらに詳しい特徴と口コミをまとめているので、気になった方はこちらもご覧ください。

はたの法務事務所の過払い金の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料 |

| 過払い報酬 | 回収額の22% ※10万円以下は14%+別途11,000円の計算費用 |

はたの法務事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 22,000円~ |

| 過払い報酬 | 回収額の22% ※10万円以下は14%+別途11,000円の計算費用 |

| 減額報酬 | 減額の11% |

※税込 ※管財人に支払う費用、印紙、切手、訴訟費用(原則実費のみ)、管理費等別途発生

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 385,000円~ |

※書類作成のみ ※予納金・再生委員費用別途

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 330,000円~ |

※書類作成のみ ※管財人引継予納金別途

はたの法務事務所の概要

| 企業形態 | 司法書士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 ※2026年3月現在、大阪支店は閉鎖中です。 |

相談・依頼費用がお得!

グリーン司法書士法人

東京と大阪と名古屋の3つの拠点で全国対応を行い、債務整理や相続などの案件を多く引き受けているグリーン司法書士法人。

- 土日祝日対応・メールは24時間対応

- 複数のメディアを運営している

- 最初にヒアリングを行い、ヒアリング内容から明確な方向性を定める

- オンライン相談にも対応

グリーン司法書士法人は、自社が運営する「債務整理・自己破産相談センター」など複数のメディアを持ち、過払い金が発生するメカニズムなどをわかりやすくで解説しています。

相談の際には最初にヒアリングを徹底した上で、最終的にどのようにしたいのか方向性を定めていくので、安心して任せることが可能です。

グリーン司法書士法人の特徴を深掘りしたい方は、「グリーン司法書士法人 評判」の記事を参考にしてみましょう。

グリーン司法書士法人の債務整理費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 21,780円~ |

| 過払い報酬 | 回収額の22% ※裁判の場合は27.5% |

| 減額報酬 | 無料 |

※税込 ※管財人に支払う費用、印紙、切手、訴訟費用(原則実費のみ)、管理費等別途発生

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 330,000円 ※住宅ローン有の場合+55,000円※2社以降1社毎に22,000円追加 |

| その他費用 | ー |

※書類作成のみ

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 264,000円~ ※2社以降1社毎に+20,900円 ※管財事件の場合429,000円〜 |

| その他費用 | ー |

※書類作成のみ

グリーン司法書士法人の概要

| 企業形態 | 司法書士法人 | |

|---|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)etc… | |

| 所在地 | 東京事務所 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 |

| 大阪 淀屋橋オフィス | 大阪市中央区高麗橋四町目5-2 高麗橋ウエストビル2階 | |

| 大阪 難波オフィス | 大阪市中央区難波4丁目4−4 難波御堂筋センタービル8階 | |

| 名古屋事務所 | 名古屋市中村区名駅3丁目28番12号 大名古屋ビルヂング11階 部屋番号:11116 | |

3つの質問に答えるだけ

無料で簡単に借金減額診断!

東京ロータス法律事務所

東京ロータス法律事務所の特徴

東京ロータス法律事務所は、「債務整理の身近な窓口」として債務整理を中心に業務展開を行っている事務所です。

- メールでの無料法律相談を行っている

- 「債務整理マガジン」という債務整理に関するサイトを運営している

- フリーダイヤルの電話番号なので、電話で長く相談しても電話代がかからない

- 弁護士法人の中では弁護士報酬が安く設定されている

「債務整理マガジン」という債務整理についてのポータルサイトを展開し、債務整理に関する情報を広めており、リボ払いで借金減額ができる条件などを丁寧に説明しています。

借金減額診断のようなサービスがなくても、依頼者からの話をしっかりと聞いて、借金減額できそうかどうかを判断する他、コスト面で安く利用しやすいのが特徴です。

東京ロータス法律事務所の詳細は、「東京ロータス法律事務所 口コミ」の記事をご覧ください。

東京ロータス法律事務所の過金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5%、訴訟費用、出廷日当 |

東京ロータス法律事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 5,500円〜 |

| 報酬金 /1件 | 0円〜11,000円 |

| その他費用 /1件 | 案件による |

※税込

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 385,000円 |

| 報酬金 /1件 | 385,000円 ※住宅ローン有の場合+110,000円 |

| その他費用 | 諸経費55,000円 |

※税込 ※予納金・再生委員費用別途

| 相談料 | 無料 |

|---|---|

| 着手金/1件 | 275,000円 |

| 報酬金 /1件 | 275,000円 |

| その他費用 /1件 | 諸経費55,000円 |

※税込 ※管財人引継予納金別途

東京ロータス法律事務所の概要

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)・身近な法律問題全般等 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

相談は何度でも無料!

ひばり法律事務所

ひばり法律事務所の特徴

ひばり法律事務所はインターネット上での評価が高く、弁護士法人になる前から評判がいい事務所です。

- 債務整理に関する情報・からくりをわかりやすく紹介している

- 各種債務整理についての報酬が弁護士法人の中では安い

- 女性専用窓口が設けられている

- インタビューなど積極的に受けている

債務整理に関する情報を積極的に発信し、借金減額制度とは何かまで詳しく説明している法律事務所です。

借金減額診断などは運営していないものの、無料相談は全国対応で行っており出張相談に応じる場合もあります。

ひばり法律事務所については「ひばり法律事務所 口コミ」の記事で特徴や口コミを詳しくまとめています。

ひばり法律事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料~ |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| その他経費 /1件 | 5,500円 |

※税込 ※予納金・郵券・交通費など実費あり

ひばり法律事務所の債務整理の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 22,000円 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| 減額報酬 | 減額の11% |

| その他経費 /1件 | 5,500円 |

※税込

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円 |

| 報酬金 /1件 | 220,000円 |

| 経費 /1社 | 5,500円 |

| その他 | 若干の諸経費有 |

※税込 ※予納金・郵券・交通費など実費あり

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 220,000円 |

| 報酬金 /1件 | 220,000円 |

| 経費 /1社 | 5,500円 |

| その他 | 若干の諸経費有 |

※税込 ※予納金・郵券・交通費など実費あり

ひばり法律事務所の概要

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 借金問題・離婚・相続など |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル 6階 |

全国どこでも相談可能!

まとめ

今回は、借金減額の方法や借金減額診断の仕組み、実際の利用方法について解説しました。

借金を減らす主な方法には、任意整理・個人再生・自己破産などの債務整理のほか、過払い金請求やおまとめローン・借り換えなどがあります。

また、借金減額診断は、弁護士・司法書士事務所が運営するツールを利用すれば、匿名でもおおよその減額目安を確認することが可能です。

ただし、診断結果はあくまで目安のため、具体的な減額幅や手続き内容は専門家への相談で確認することが重要です。

借金問題を根本から解決するためにも、まずは無料の減額診断を活用し、自分の状況を把握することから始めてみましょう。

本来は債務者と債権者が交渉を行うものの、専門的知識のある弁護士・司法書士が行えばより確実です。