自己破産の手続きを依頼したいけれど、「専門家が多すぎて、どの事務所を選べばいいのかわからない…」と悩んでしまう方も多いはず。

そこで本記事では、自己破産の相談・依頼におすすめの弁護士・司法書士事務所 を、わかりやすく、独自の視点で紹介していきます。

※本記事は2026年2月現在の情報を基に作成しています。

自己破産に強い!おすすめ弁護士・司法書士ランキングTOP6

自己破産の実績が多く、口コミが良い事務所のランキングを作成しました。

おすすめの事務所6つは以下の通りです。

| 順位 | 事務所名 | 解説 |

|---|---|---|

| 1位 | はたの法務事務所 | 債務整理に特化した司法書士法人!圧倒的な実績で自己破産を成功に導く事務所 |

| 2位 | 弁護士法人みやび | 実績多数の債務整理に強い弁護士法人 |

| 3位 | 弁護士法人オーガスタ | 年間4,000件もの相談実績のある弁護士法人 |

| 4位 | 法律事務所FORWARD | 破産管財人を経験している弁護士で債務整理に強い |

| 5位 | 司法書士法人TOT | 詐欺や消費者被害が絡む債務整理に強い |

| 6位 | 司法書士法人 赤瀬事務所 | 実績多数の債務整理に強いベテラン司法書士 |

1位:はたの法務事務所

引用元:はたの法務事務所

- 相談件数20万件以上の圧倒的な実績

- 相談料が完全無料

- 全国出張相談が無料

- 費用の分割払いが可能

- 女性専用の無料ダイヤルあり

はたの法務事務所は、司法書士歴27年以上のベテラン司法書士が所属している司法書士事務所です。

| 名称 | 司法書士法人 はたの法務事務所 |

|---|---|

| 代表弁護士 | 鈴木 法克(代表司法書士)

井上 健之(司法書士) 小川 良吉(司法書士) |

| 所在地 | 〒167-0051 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階〒532-0011 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 ※2026年2月現在、大阪支店は閉鎖中です。 |

| 事務所開設 | 2008年7月1日 |

| 営業時間 | 平日8:30〜21:30

土日祝8:30〜21:00(※一部情報源では受付7時〜24時と記載あり) |

| 費用 | ・過払い金請求:取り戻した金額の22%(10万円以下は14%+11,000円)

・任意整理:1社22,000円~+減額分の11% ・個人再生:385,000円~+再生委員費用220,000円~ ・自己破産:220,000円~(少額管財は+220,000円~) |

| 実績 | ・相談実績:50万件以上

・顧客満足度:95%以上・全国対応、出張無料、女性専用窓口あり |

はたの法務事務所は、司法書士歴27年以上のベテラン司法書士が在籍し、債務整理や自己破産に特化した実績豊富な事務所です。

相談件数は20万件以上と圧倒的な実績を誇り、顧客満足度は95%以上とトップクラスの事務所です。

全国対応で出張相談も無料、さらに女性専用の無料相談ダイヤルが設けられており、異性には話しづらい悩みにも安心して対応できます。

自己破産の手続きでは、書類作成や裁判所対応など専門的な知識が求められますが、同事務所では豊富な経験をもとに依頼者の状況を丁寧にヒアリングし、最適な解決方法を提案しています。

相談は何度でも無料で、納得がいくまで相談できる点も大きな特徴です。

費用は明確に提示されており、債務整理の種類により数十万円かかる場合でも分割払いが可能です。

東京と大阪に拠点を持ち、全国どこからでも依頼できる利便性と、利用者の立場に寄り添った柔軟な対応で高い信頼を得ています。

はたの法務事務所の主な司法書士

鈴木法克氏は、東京司法書士会に所属し登録番号7018号を持つ司法書士です。

明治大学農学部を卒業後、平成3年に司法書士試験に合格し、法律業界に約20年携わってきました。

平成23年7月には「はたの法務事務所」に入所し、豊富な経験を活かしながら依頼者の法的課題に取り組んでいます。

はたの法務事務所で自己破産に関する人の口コミ

自己破産するしかないのかと思って相談しました。

自己破産するまでもなく、債務整理を進めてくれそれが一番いいと教えてくれ助かりました。

あまり話したくないこともあったけど、色々と指示してくれどうすべきか教えてくれたので、信頼できました。

引用元:Google

はたの法務事務所の口コミ評判についても詳細が気になる方はチェックしてみてください。

2位:弁護士法人みやび

画像引用元:弁護士法人みやびホームページ

弁護士法人みやびは、東京にある借金問題に強みを持つ弁護士法人で、平成21年に開所して依頼、15年間で4,000件以上の案件を手掛けた経験があります。

| 名称 | 弁護士法人みやび(旧:汐留パートナーズ法律事務所) |

|---|---|

| 代表弁護士 | 佐藤 秀樹(代表弁護士)

中野 学(弁護士) 中台 翔太(弁護士) |

| 所在地 | 〒105-0021

東京都港区東新橋1-1-21 今朝ビル5階 |

| 事務所開設 | 2009年(平成21年) |

| 営業時間 | 相談対応(LINE・メール):24時間受付

事務所営業時間:10:00〜21:00(不定休) |

| 費用 | ・基本料金:27,500円~77,000円(税込)

・標準55,000円(税込) ・交渉成功時:回収額の20%成功報酬 ※詳細はお問い合わせください。 |

| 実績 | 退職代行・債務整理などで1万件以上の実績あり |

弁護士法人みやびは2009年設立、東京・東新橋に拠点を置き、自己破産や任意整理に強みを持つ法律事務所です。

累計1万件以上の実績を誇り、代表の佐藤秀樹弁護士を中心に経験豊富な弁護士が直接交渉にあたるため、安心して依頼できます。

自己破産では債権者との調整や裁判所への申立てが発生しますが、弁護士が窓口となることで手続きの不安を軽減しやすいでしょう。

相談はLINEやメールで24時間受付可能、事務所は夜間や休日も対応しており利便性が高い点も特徴です。

費用は基本27,500円から明確に提示され、信頼性と実績を重視する方におすすめできます。

弁護士法人みやびの主な司法書士

弁護士法人みやびの代表を務める佐藤秀樹弁護士は、豊富な経験と専門知識を活かし、多様な法律問題に対応しています。

依頼者の状況に寄り添い、最適な解決策を提案する姿勢に定評があります。

法人としても幅広い分野をカバーし、個人から企業まで安心して相談できる体制を整えています。

弁護士法人みやびで借金相談した人の口コミ

恥ずかしながら借金の滞納で無料相談を利用しました。

3ヵ所電話をしていまいちな対応で、心が折れそうでしたが、

こちらの電話口の事務の方?男性の方でしたが、凄く親身に話を聞いてくださり、方法を何通りか考えてくれました。

依頼をお願いする前でしたが時間をかけて丁寧に寄り添って話をしてくださったのと、もし依頼をした場合の金額を詳しく教えていただき、そうなると月々いくらだからと今後の生活の見直しなども考えてくださいました。

無料でここまで丁寧に話を聞いてもらえたのがこちらだけでした。

正直、弁護士相談や依頼ははじめてだったので値段は高い安いが分かりませんが、とても親身に寄り添っていただけたので依頼をお願いしました。引用元:Google

3位:弁護士法人オーガスタ

画像引用:弁護士法人オーガスタ公式サイト

- 法律相談が無料

- 年間44,000件もの法律相談実績(2022年6月~2023年5月までの実績)

- 無料の診断あり

- 支払総額が減額できた人は80%以上(2022年1月~2022年12月までの実績)

弁護士法人オーガスタは東京に拠点を置く弁護士法人です。

| 名称 | 弁護士法人オーガスタ |

|---|---|

| 代表弁護士 | 樫塚 紘之 他(複数名在籍) |

| 所在地 | 〒101-0061

東京都千代田区神田三崎町2-17-9 SNT水道橋ビル(受付2階) |

| 事務所開設 | 2020年6月 |

| 営業時間 | 電話受付:平日 10:00〜21:00(※土日祝も営業という情報あり) |

| 費用 | ・相談料・減額診断:無料

・任意整理:着手金 55,000円〜/減額報酬 11%/過払い報酬 22% ・過払い金請求(完済):着手金・基本報酬 0円/報酬 22% ・自己破産:着手金 550,000円(税込) ・個人再生:住宅ローンあり 440,000円(税込)、なし 330,000円(税込)/成功報酬 330,000円(税込) |

| 実績 | 和解実績:約4万件以上

相談件数:約20万件以上全国対応 債務整理ほか幅広い案件対応可能 |

弁護士法人オーガスタには4名の弁護士が所属し、それぞれが専門分野を担当する体制をとっているため、幅広い債務整理案件に対応できる法律事務所です。

自己破産や個人再生を含む債務整理全般をバランスよく扱っており、借入状況や収入状況を踏まえたうえで適切な手続きの選択をサポートしてくれます。自己破産が最適かどうか迷っている段階でも相談しやすい点が特徴です。

年間44,000件以上の法律相談実績があり、相談料や減額診断は完全無料となっています。まずは費用をかけずに状況を整理したい方にとって利用しやすい体制が整っています。

複数の弁護士によるサポート体制のもと、債務整理全般を比較検討したい方に向いている法律事務所といえるでしょう。

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理全般(任意整理・過払い金請求・個人再生・自己破産) |

| 所在地 | 東京都千代田区神田三崎町2-17-9 SNT水道橋ビル(受付2階) |

弁護士法人オーガスタの主な司法書士

弁護士法人オーガスタの樫塚紘之弁護士は、依頼者一人ひとりの立場に立ち、丁寧かつ迅速な対応を心がけています。

幅広い法律分野に精通しており、複雑な案件にも冷静に取り組む姿勢が特徴です。

地域社会に根差した活動を行い、安心して相談できる弁護士として信頼を集めています。

弁護士法人オーガスタの水之浦明人弁護士は、的確な分析力と柔軟な対応力を強みです。

依頼者の不安を和らげつつ、最適な解決へ導く姿勢に信頼が寄せられています。

幅広い案件を扱い、地域に密着したサポートを通じて法的トラブルの解決に尽力しています。

弁護士法人オーガスタで債務整理をした人の口コミ

債務整理をしなければと電話をかけたところ、受付の方の応対がとても丁寧で、この弁護士事務所なら安心して任せられると思いました。不安も大きかったのですが、お陰で安心して最後まで任せることができました。

引用元:Google

弁護士法人オーガスタの口コミ・評判については「弁護士法人オーガスタ 口コミ」のページでご紹介しているので参考にしてください。

4位:法律事務所FORWARD

法律事務所FORWARDの概要は次の通りです。

| 名称 | 法律事務所FORWARD |

|---|---|

| 代表弁護士 | 代表弁護士・保坂康介弁護士(第一東京弁護士会所属) |

| 所在地 | 〒150-0044

東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 |

| 事務所開設 | 2014年10月1日 |

| 営業時間 | 平日 10:00〜18:00

※事前に予約すれば土日祝にも対応 |

| 費用 | ・初回相談:無料

・任意整理:着手金11,000円~/報酬金11,000円~(債権者1社ごと)/減額報酬10%以上/過払い金返還:着手金0円~/報酬20%~ ・自己破産:非事業者33万円~/個人再生(住宅ローン条項あり38.5万円〜、なし33万円〜) |

| 実績 | 債務整理を得意とし、心理カウンセラー資格を持つ代表による精神面サポートあり

借金問題に特化し、企業法務や顧問、破産、交通事故、離婚問題など幅広く対応可能 |

法律事務所FORWARDは、2014年に東京で設立され、現在は渋谷に拠点を置く法律事務所です。債務整理や自己破産を重点分野として取り扱っています。

代表の保坂康介弁護士は弁護士歴10年以上に加え、破産管財人としての経験も豊富です。

自己破産では裁判所側の視点も理解している弁護士に依頼することで、手続きの流れや注意点を的確に把握した対応が期待できます。

また、心理カウンセラー資格を有している点も特徴で、借金問題による精神的な負担にも配慮したサポートを受けられる体制が整っています。

自己破産は法的手続きだけでなく心理的な不安も伴うため、この点は大きな安心材料といえるでしょう。

任意整理は1社11,000円からと費用も明確に提示されており、費用面を事前に確認しながら検討できる法律事務所です。

法律事務所FORWARDの主な司法書士

法律事務所FORWARDの代表を務める保坂康介弁護士(第一東京弁護士会所属)は、依頼者に寄り添った丁寧な対応と高い専門性で広く評価されています。

複雑な案件にも粘り強く取り組み、最適な解決策を導き出す姿勢が信頼を集める理由の一つです。

個人から企業まで幅広いニーズに対応し、安心して相談できる体制を整えています。

法律事務所FORWARDで借金整理した人の口コミ

まだ若いのに複数社から借金してしまい、どうにもならず相談しました。

最初は不安でしたが、カウンセラー資格を持つ弁護士さんが親身になって話を聞いてくれて、気持ちも落ち着きました。

電話対応もとても丁寧で、専門用語もかみ砕いて説明してくれたのでアホな自分でもよく理解できました。

手続きの進捗もこまめに連絡してくれて、不安なく任せられました。

同じように悩んでる人にはぜひ相談してみてほしいです。おすすめです。引用元:Google

5位:司法書士事務所TOT

司法書士事務所TOTの概要は次の通りです。

| 名称 | 司法書士法人TOT |

|---|---|

| 代表弁護士 | 司法書士 坂本知昭(東京司法書士会)

司法書士 沖丈晴(東京司法書士会) |

| 所在地 | 〒160-0022 東京都新宿区新宿一丁目6−5 シガラキビル2階 |

| 事務所開設 | 2022年11月1日に法人化 |

| 営業時間 | 10:00〜19:00 |

| 費用 | 任意整理:着手金1社20,000円/減額報酬10 %/解決報酬1社20,000円/過払報酬20 %

自己破産:同時廃止250,000円/管財事件350,000円 登記関係:不動産登記 50,000円~、商業登記(会社設立) 90,000円~ |

| 実績 | 消費者被害に関する返還請求:2018〜2020年で2,680件以上の解決実績あり |

司法書士法人TOTは、新宿と八丁堀に拠点を構え、2022年に法人化された司法書士事務所です。債務整理全般に注力しており、自己破産や任意整理の相談にも対応しています。

過去には消費者被害返還請求で2,600件以上の解決実績があり、借金問題に関する実務経験を積み重ねてきた点が特徴です。

自己破産を検討している場合でも、まずは状況を整理し、司法書士として対応可能な範囲かどうかを丁寧に説明してくれます。

代表の坂本知昭司法書士と沖丈晴司法書士が中心となり、平日夜間や土日祝も予約制で対応しているため、仕事などで日中に時間を取りにくい方でも相談しやすい体制が整っています。

任意整理は1社2万円からと費用も明確に提示されており、費用面の見通しを立てながら手続きを進めたい方に向いている事務所といえるでしょう。

司法書士法人TOTの主な司法書士

司法書士法人TOTの坂本知昭司法書士(東京司法書士会所属)は、依頼者の状況を丁寧に把握し、最適な手続きを提案することを大切にしています。

複雑な案件にも落ち着いて対応し、迅速かつ正確な業務処理で信頼を得ています。

地域に根差した活動を通じて、安心して相談できる司法書士として多くの支持を集めています。

司法書士法人TOTで詐欺被害を解決した人の口コミ

三年前高田馬場法務事務所だった頃、副業詐欺に遭った時お世話になりました。 お陰様で全額返金とはいきませんでしたが被害額の77%返金できました。 全力尽くしてくださった方々へ深く感謝いたします。

引用元:Google

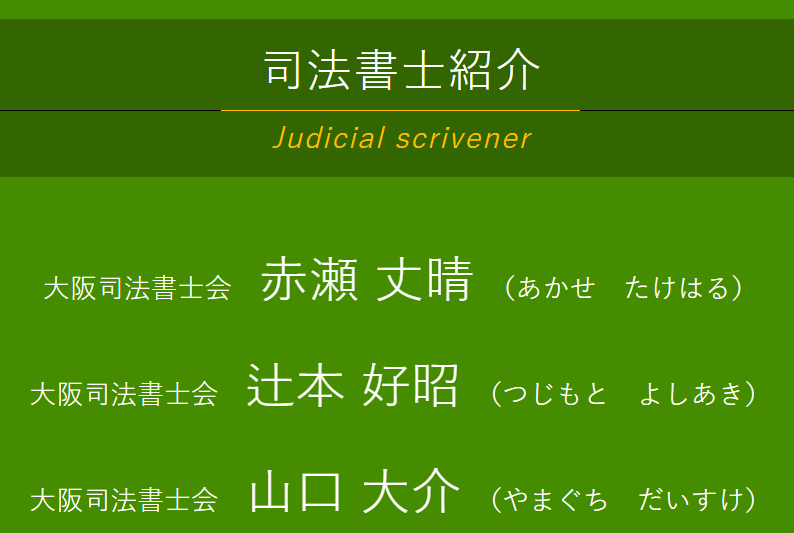

6位:司法書士法人 赤瀬事務所

引用元:司法書士法人 赤瀬事務所

- 事前予約で休日・時間外の対応も可

- 全国出張可能(出張費、交通費等は別途発生)

- 初回相談が無料

- 借金問題の相談実績数50,000件以上

司法書士法人 赤瀬事務所は、2020年開業と比較的新しい事務所ではありますが、司法書士としてのキャリアは長く、借金問題は50,000件の実績があります。

| 名称 | 司法書士法人 赤瀬事務所 |

|---|---|

| 代表弁護士 | 赤瀬 丈晴 |

| 所在地 | 〒530‑0047

大阪府大阪市北区西天満2‑6‑8 堂島ビルヂング416号室 |

| 事務所開設 | 2020年に個人事務所を法人化して設立 |

| 営業時間 | 平日9:00〜18:00(事前予約で土日祝・時間外相談も対応可能) |

| 費用 | 初回相談・面談:無料 |

| 実績 | 相談実績:累計50,000件以上、解決実績:16,000件以上(債務整理関連)

3人の司法書士が在籍しているため、スムーズに対応してもらいやすいでしょう。 |

司法書士法人赤瀬事務所は、大阪市北区に拠点を置き、借金問題の相談実績が累計50,000件以上ある司法書士法人です。

2020年に法人化された事務所ですが、豊富な経験を活かし、自己破産や任意整理などの債務整理に幅広く対応しています。

自己破産では書類作成や裁判所への申立て準備が必要となりますが、依頼者の状況を丁寧に整理しながら手続きをサポートしてくれる点が特徴です。

初回相談は無料で、事前予約により土日祝や時間外の対応も可能なため、忙しい方でも相談しやすい体制が整っています。

大阪エリアを中心に、実績を重視して司法書士に相談したい方に向いている事務所といえるでしょう。

司法書士法人 赤瀬事務所の債務整理関連の口コミ・評判

司法書士法人 赤瀬事務所の口コミ・評判には下記のようなものが確認できました。

40代|女性

安心してお任せできました

借金の返済に悩んでおり、インターネットの無料診断を行いました。

その後司法書士法人赤瀬事務所から連絡がきて、任意整理の相談をしました。

分からない事だらけでしたが相談に乗ってくださり、任意整理のメリットについて丁寧に教えてくれました。

交渉の進み具合をまめに連絡くださり安心してお任せできました。

- 依頼内容:任意整理

- 借金額:350万円

- 手続き費用:30万円

- 戻ってきた額:回答なし

こちらの方は任意整理を依頼されたようです。

小まめな連絡があり、安心して任意整理の手続きを進められたことが伺えます。

債務整理は一生に一度あるかないかの人が多いため、分からない事も多く不安がつきもの。

丁寧に教えてもらえるかは、事務所選びの重要なポイントの一つと言えるでしょう。

司法書士法人 赤瀬事務所の主な司法書士

司法書士法人赤瀬事務所の赤瀬丈晴司法書士は、依頼者に寄り添った丁寧な対応を心がけ、確実な手続きで安心感を提供しています。

豊富な知識と経験を活かし、複雑な案件にも柔軟に対応できる点が強みです。

地域に根ざした活動を重視し、身近な法律パートナーとして信頼を集めています。

司法書士法人 赤瀬事務所で債務整理した人の口コミ

任意整理をしたことで、発生予定だった約100万円の利息がなくなり、返済に余裕ができました!

社会人になり、交際費やブランド物の購入で借金をするようになりました。軽い気持ちで借金をする生活を何年も続け、気がついたら4社から合計200万円の借金。この時、すでに毎月の返済はいっぱいっぱいで、完済するには同じペースでの返済を5年以上続ける必要がありました。

「どうにかしたい」と思ってネットで調べた時に任意整理のことを知り、司法書士の先生に相談しました。私の返済額も減らせるのか不安でしたが、今のままだと完済までに100万円程度の利息が発生し、これをカットできれば、毎月の返済額を減らせるとのことでした。

その言葉を信じて任意整理をお願いした結果、毎月の返済額が1万7000円も減額。

現在も返済中ですが、生活に余裕ができるようになりました。ありがとうございました。

引用元:司法書士法人赤瀬事務所

自己破産を依頼する法律事務所の選び方

自己破産を検討する際、どの法律事務所に相談するかは非常に重要です。

手続きは複雑で一度進めると取り消すのが難しく、生活の再建にも直結します。

次の5つのポイントに注目して、信頼できる窓口を選びましょう。

-

債務整理・自己破産の実績が豊富であること

-

費用が明確で、分割払いや後払いにも対応していること

-

無料相談を実施していて相性を確かめられること

-

自分の生活圏や裁判所の運用に詳しい事務所であること

-

デメリットや他の債務整理方法も含めて総合的に判断してくれること

それぞれ順番に解説します。

債務整理・自己破産の実績が豊富であること

自己破産の相談を数多く取り扱ってきた事務所は、複雑な手続きでもスムーズに対応できます。

豊富な実績は経験値の高さを示すため、解決までの流れを安心して任せられる要素になります。

失敗例や成功例を多く持つ事務所なら、依頼者に合った提案が可能です。

初めての人でも安心できるサポート体制が整っている点が大切です。

費用が明確で、分割払いや後払いにも対応していること

自己破産はまとまった費用が必要になるため、料金体系がわかりやすい事務所を選ぶことが重要です。

分割払いや後払いが可能であれば、支払いに不安を抱えている人でも依頼しやすくなります。

費用を事前に丁寧に説明してくれるかどうかも信頼度を判断するポイントです。

無理のない支払い方法を提案してくれる事務所は安心感があります。

無料相談を実施していて相性を確かめられること

無料相談がある事務所では、費用が発生する前に担当者との相性を確かめられます。

弁護士や司法書士の説明がわかりやすいか、誠実に対応してくれるかを判断できます。

初回相談を無料で複数回利用できる場合、比較検討もしやすいメリットがあります。

納得してから依頼できる体制が整っているかを見極めましょう。

自分の生活圏や裁判所の運用に詳しい事務所であること

自己破産の手続きは裁判所に申立を行うため、地域ごとの運用を熟知している事務所が有利です。

地元の裁判所の傾向や書類の形式に詳しいと、申立から決定までの流れがスムーズになります。

移動の負担を減らすために、通いやすい立地にあることも確認しておきましょう。

地域密着型の事務所は柔軟な対応が期待できる点も魅力です。

デメリットや他の債務整理方法も含めて総合的に判断してくれること

自己破産だけを勧める事務所ではなく、他の債務整理方法も比較して提案してくれる事務所が望ましいです。

任意整理や個人再生のメリット・デメリットを含めて説明してもらうことで、最適な選択ができます。

不利益となる点を隠さずに伝えてくれる誠実さは、信頼できる事務所の条件です。

依頼者にとって最も良い解決方法を一緒に探してくれる事務所を選びましょう。

地域別の自己破産のおすすめ法律事務所

地域別で自己破産に強い法律事務所を探すことは、信頼できる専門家に相談するために欠かせません。

実績がある事務所を選ぶことで、安心して生活再建の一歩を踏み出すことができます。

地域別の自己破産のおすすめ法律事務所は以下の通りです。

【東京で自己破産に強い法律事務所】

- 東京弁護士会(幅広い専門分野の弁護士が所属し、適切な相談窓口を紹介)

- 弁護士法人ひばり法律事務所(借金問題専門で実績豊富、分かりやすい説明に定評)

- はれやか法律事務所(生活再建を重視し、丁寧かつ迅速な対応が特徴)

【大阪で自己破産に強い法律事務所】

- 弁護士法人川端総合法律事務所(法人破産から個人破産まで幅広く対応)

- 上本町総合法律事務所(地域密着型で親身なサポートを提供)

- 弁護士法人ラポール綜合法律事務所(債務整理の実績多数、分割払いにも柔軟対応)

【名古屋で自己破産に強い法律事務所】

- 弁護士法人愛知総合法律事務所 名古屋丸の内本部事務所(自己破産・個人再生の実績多数、地元密着)

- アーク法律事務所(借金問題に注力、迅速な対応と丁寧な説明が評価)

- 堤総合法律事務所(生活再建を重視した提案と豊富な経験が強み)

【京都で自己破産に強い法律事務所】

- 都総合法律事務所(幅広い債務整理案件に対応、地域密着型で安心感あり)

- いろどり法律事務所(依頼者に寄り添う分かりやすいアドバイスが特徴)

- 弁護士法人心 京都法律事務所(京都駅近くで便利、夜間・休日相談にも対応)

【福岡で自己破産に強い法律事務所】

- 弁護士法人いかり法律事務所(自己破産を含む借金問題に幅広く対応、実績豊富)

- さがら司法書士事務所(借金問題に注力、司法書士ならではの手続き支援が強み

- 弁護士法人米盛法律事務所(博多を中心に活動、生活再建を重視した実績あり)

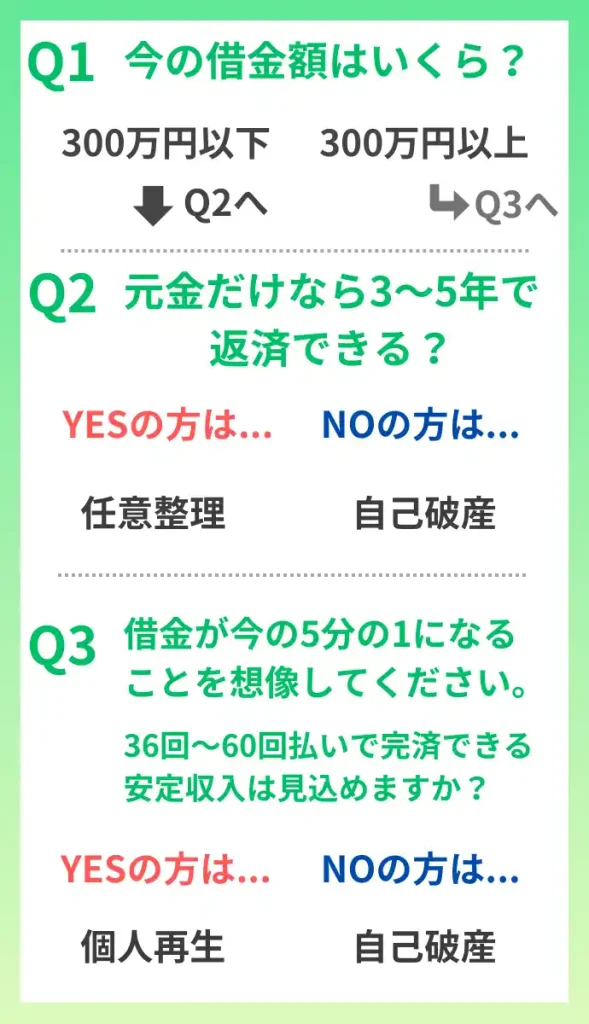

自己破産は弁護士と司法書士どっちに依頼すべき?

自己破産を依頼する際は、弁護士と司法書士で対応できる範囲が大きく異なります。

弁護士は代理人として裁判所への申立から債権者対応、債権者集会や免責審尋への同席まで一括して任せられる点が強みです。

管財事件になった場合でも少額管財を利用でき、予納金を抑えられる可能性があります。

そのため、借金額が大きい場合や免責不許可事由があるなど複雑な事案では弁護士への依頼が適しているのです。

一方、司法書士は申立書類の作成・提出を中心にサポートします。

同時廃止が見込まれるケースや借金総額が140万円以下の場合には十分対応可能で、費用を抑えて手続きを進めたい人に向いています。

ただし裁判所や債権者との交渉は行えないため、代理権の制限を理解して選ぶ必要があるでしょう。

自己破産手続きがおすすめな人

自己破産は債務整理の中でも、返済の継続がどうしても困難な人に有効な手段です。

任意整理や個人再生では毎月の返済が必要ですが、自己破産では原則として借金の支払い義務が免除されます。

生活の再建を優先したい場合や、収入や資産が返済に充てられない状況にある場合に適した制度といえるでしょう。

債務整理の方法として自己破産がおすすめな人は次の通りです。

債務を返済することができる状況にない

債務を返済することができる状況にない場合は自己破産手続きがおすすめです。

たとえば病気で働けなくなっている場合に、任意整理や個人再生をしても、毎月の返済ができません。

そのため、自己破産が向いています。

収入が全くないような場合はもちろん、収入があってもその収入では生活を営むのに必要な費用の工面すら難しかったり、生活保護を受けていて返済に回すことができないような場合も含まれます。

早く生活を安定させたい

早く生活を安定させたい場合には自己破産手続きがおすすめです。

債務整理の方法として任意整理・個人再生を選んだ場合、3年~5年は返済をつづけなければなりません。

この間は信用情報に異動情報が載っていて貸金業者からお金を借りられないブラックリストという状態なので、貸金業者からお金を借りることができません。

急に冠婚葬祭があったり、普段乗っている車が故障して修理や新しい車を買う費用が必要になるなどの出費があると、生活が不安定になりピンチを迎えたり、支払えなくなってしまうことも珍しくありません。

自己破産は手続きが終われば原則として債務が免責されるので、早く生活を安定させられます。

自己破産がおすすめできない人

自己破産がおすすめできない人は次の通りです。

支払不能の状況にはない

支払不能の状況にはない人は自己破産手続きはおすすめできません。

たとえば自宅や株式があるような場合や、収入が多く債務を返済できる場合、支払不能とはいえず自己破産手続きをそもそも利用できません。

この場合、任意整理によって利息・遅延損害金をカットしてもらうのが良いでしょう。

連帯保証人に絶対に迷惑をかけられない人

連帯保証人が居る債務がある人で連帯保証人に絶対に迷惑をかけられない人は自己破産手続きはおすすめできません。

自己破産手続きはすべての債務者を対象に行うので、連帯保証人がついている債務も対象となります。

そのため、奨学金や商工ローン・中小の貸金業者からの借金のように、連帯保証人がついていて絶対に迷惑をかけられない場合にはおすすめできません。

債務が支払えるうちに任意整理によって債務整理をすべきです。

住宅ローンで購入した住宅を維持したい

住宅ローンで購入した住宅を維持したい場合には自己破産手続きは向きません。

自己破産手続きでは住宅ローンで購入した住宅についても手続きの対象となります。

住宅ローンの支払いができない場合、債権者は住宅に設定している抵当権を実行して債務の回収をおこないます。

不動産について抵当権が実行されると競売にかけられ、落札した人に引き渡さなければならなくなります。

そのため、自己破産をすると住宅を維持できません。

自己破産ではなく、個人再生(住宅資金特別条項)や任意整理によるべきでしょう。

自己破産をすると職業制限にかかってしまう

自己破産をすると職業制限にかかってしまう人も自己破産はおすすめではありません。

自己破産をすると、破産手続開始決定から復権までの間、職業制限にかかってしまいます。

警備員や宅建士・保険外交員など、一定の登録を必要とする資格につく人については、破産手続開始決定を受けていないことが求められます。

これらの人がそのまま自己破産手続きをしたい場合には、自己破産手続きはおすすめではなく、個人再生や任意整理によるべきでしょう。

自己破産手続きの流れ

自己破産は、借金問題を根本的に解決するために法律で定められた手続きです。

複数の段階を踏む必要があり、それぞれの流れを理解することで不安を和らげられます。

自己破産手続きの流れは以下の通りです。

-

弁護士・司法書士への相談と依頼

-

必要書類の収集と申立書の作成

-

裁判所への申立と破産手続き開始決定

-

破産管財人による調査と債権者集会

-

免責審尋と免責許可決定

それぞれ順番に解説します。

弁護士への相談・依頼

自己破産を検討する際の最初のステップは、弁護士へ相談して手続きの適否や可能性を確認することです。

専門知識を持たないまま自己判断で進めると不利になる場合も多く、最終的に解決が長引いてしまうリスクがあります。

弁護士に依頼すれば、今後必要となる流れや具体的な費用の目安を明確に示してもらえます。

つまり、専門家に相談することは安心して次の段階へ進むための基盤づくりになるのです。

債権者への受任通知の送付

弁護士に正式に依頼した後は、債権者に「受任通知」が送られることになります。

この通知が届くと債権者は直接の取り立てや督促を行えなくなり、以降は弁護士を通じたやり取りのみに限定されます。

借金返済を迫られる精神的な負担が大幅に軽減され、冷静に手続きを進められる環境が整うのです。

そのため、受任通知の送付は自己破産における大きな転機といえるでしょう。

必要書類の収集と申立書作成

次に取り組むのは裁判所に提出する申立書の作成と、それを支える膨大な証拠書類の収集です。

借入契約書、通帳、給与明細、住民票など多岐にわたる資料が必要となり、正確さが求められます。

書類に不備があれば、裁判所の判断が遅れたり手続きが差し戻されたりする恐れがあります。

そのため弁護士と協力し、確実に漏れのない書類を整えることが不可欠となるのです。

裁判所への申立て及び破産手続開始決定

必要書類がすべて整った段階で裁判所に申立てを行い、正式な破産手続の審査が開始されます。

裁判所は申立内容を精査し、問題がなければ「破産手続開始決定」が下されるでしょう。

この決定が出ると同時に債権者の督促や差押えが一時的に停止され、生活に余裕が生まれます。

つまり、借金に追われ続ける日常から解放される大きな契機となるのです。

同時廃止または管財事件への進行(財産調査・債権者対応)

裁判所の判断により、手続きは「同時廃止」か「管財事件」に分かれて進行します。

財産がほとんどない場合は同時廃止となり、比較的短期間でスムーズに終了するのが特徴です。

一方で一定の財産がある場合は管財事件に進み、破産管財人による財産調査や換価処分、債権者集会が行われます。

このように、財産状況によって必要な対応や期間が大きく異なる点が重要になります。

免責審尋と免責許可決定

最後のステップは裁判官による免責審尋であり、借金が発生した経緯や現在の生活態度が確認されます。

誠実に生活改善へ取り組んでいると判断されれば、免責が許可されて返済義務は免除されるのです。

免責が下りれば原則すべての借金から解放され、新しい生活を再スタートすることが可能になります。

つまり、免責許可の決定は自己破産手続きにおける最大のゴールであり、再出発の始まりといえるのです。

自己破産のおすすめ事務所をお探しの方に関するよくあるQ&A

自己破産に関するよくあるQ&Aについて解説します。

自己破産すべき負債金額は?

自己破産を検討する目安は、借金が収入や資産では到底返済できないほどに膨らんでいる場合です。

一般的には年収の2倍から3倍以上の借金があると返済困難とされます。

そのため、借入の返済が長期的に不可能と感じる状況なら検討すべきです。

ただし最終判断は、弁護士に相談して適切に行う必要があります。

自己破産が断られることはある?

自己破産は誰でも必ず認められるわけではなく、免責不許可事由があると裁判所に却下される可能性があります。

特に財産隠しや虚偽申告、借金理由が著しく不当である場合は注意が必要です。

しかし弁護士に依頼すれば免責を得られるための主張や資料準備が可能になります。

つまり手続きを適切に進めることが承認につながるのです。

自己破産は職場や家族にばれる?

自己破産をしても、原則的には勤務先に通知が行くことはありません。

ただし給与の差押えが入っている場合や官報に掲載されるため、間接的に知られる可能性はあります。

家族には同居している場合に裁判所からの書類送付などで気づかれる場合もあります。

したがって完全に隠すことは難しいものの、自ら伝えない限り広まる可能性は低いです。

自己破産は自分で手続きできる?

自己破産は法律で本人申立ても認められていますが、専門知識が必要で非常に複雑です。

必要書類や財産調査、裁判所への説明責任などを個人で行うのは大きな負担になります。

また不備があれば申立てが却下されるリスクも高まります。

このため弁護士に依頼する方が確実であり、結果として早期解決につながるでしょう。

弁護士や司法書士への相談費用がない場合は?

弁護士や司法書士の相談費用がない場合でも、法テラスを利用することで立替制度を受けられます。

これにより費用を分割払いしながら手続きを進めることが可能です。

そのため、金銭的に余裕がなくても法律の専門家に相談する道が残されています。

まずは無料相談を利用して、自分に合った支援策を検討するとよいでしょう。

自己破産の費用を抑える方法は?

自己破産にかかる費用は、管財事件か同時廃止事件かで異なります。

同時廃止なら費用は数万円から、管財事件なら数十万円かかるのが一般的です。

法テラスを利用したり、報酬の安い事務所を探すことで費用を軽減できます。

したがって無理に放置せず、早めに相談して最適な方法を選ぶことが重要です。

ギャンブルでの借金は自己破産できない?

ギャンブルや浪費による借金は免責不許可事由に当たるため、基本的には自己破産での免責は困難です。

ただし反省や生活改善の姿勢が認められれば、裁量免責として認められる場合もあります。

つまり完全に不可能ではなく、事情を丁寧に説明することで可能性が広がります。

そのため早期に専門家へ相談して対応策を考えることが大切です。

自己破産した場合の支払いの停止はいつから?

自己破産を申立てると、裁判所から債権者に通知が行きます。

これにより差押えや返済請求は一時的に停止されることになります。

ただし申立て直後から即時停止されるわけではなく、裁判所の判断を経てから効力が発生します。

したがって弁護士に依頼すれば債権者に受任通知を出せるため、より早く取立てを止められるのです。

まとめ

本記事では、自己破産の相談・依頼におすすめの弁護士・司法書士事務所をご紹介しました。

自己破産の申立ては専門性が高いため、多くのケースでは弁護士へ依頼するのが最も安心できる方法 です。

ただし、相談段階では 債務整理に詳しい司法書士へ話を聞いてみることも十分メリットがあります。

たとえば、はたの法務事務所のように任意整理に強く、相談実績が豊富な司法書士事務所で一度話を聞くことで、

「本当に自己破産が最適なのか?」

「他にできる手続きはあるのか?」

といった判断材料が得られます。

また、地元の弁護士に依頼する場合でも、

ベリーベスト法律事務所のように 全国に拠点があり債務整理の実績が豊富な事務所 を比較候補に入れることも大切です。

借金問題は、相談することで初めて解決への道が開けます。

ひとりで抱え込まず、複数の専門家の意見を聞きながら、あなたにとって最適な方法を選んでくださいね。

参考:

自分に合った相談先を見つける参考にしてくださいね。